手机资讯

手机资讯 官方微信

官方微信2021年的光伏赛道,一点儿也不风平浪静。

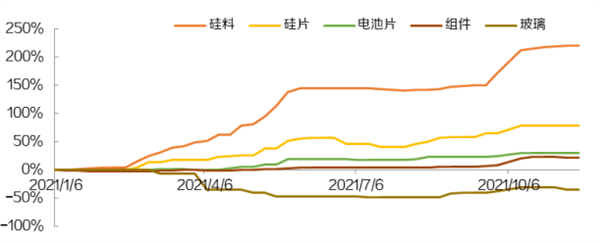

供需错配,是光伏产业链的主基调。上游硅料环节,因为属于资本密集型、扩产周期长,玩家们扩产相对比较谨慎。但随着全球能源转型的需求逐渐加深,硅片、电池片玩家们屁股决定脑袋,加速扩产。一来一回,硅料价格如火箭般上涨,直到去年年底才出现了下跌的趋势。

光伏产业链各个环节价格走势(PV InfoLink)

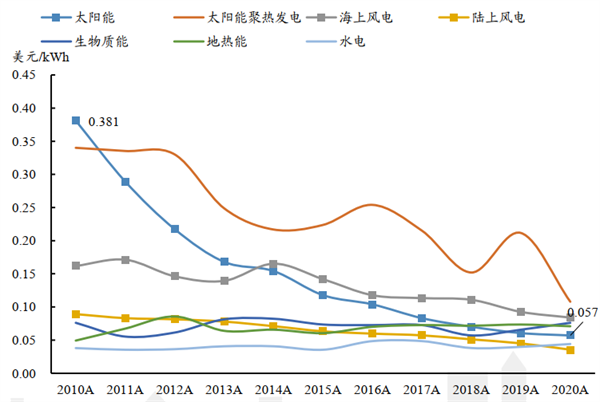

平价上网,是对光伏玩家们辛苦了多年后最高的评价。在走了多年降本之路后,2021年也被称为光伏平价的元年。据研究机构报道,多数省份光伏指导价已达到煤电水平,国内近80%地区已实现平价经济性。

光伏成本下降效果明显(IRENA)

不管怎样,2021年已经划上了句号。迈入2022年,光伏这条赛道上,是否还能演绎出下一场好戏呢?笔者带你一起展望。

N型电池,给前辈们最温柔的一刀

我们说光伏电池大类上可分为N型电池和P型电池。当前市场中使用较多的是P型PERC电池(发射极和背面钝化电池),其电池效率一般在23%以上。虽然近几年PERC电池的成本还在降低,但是从效率上讲,它已经摸到了自己的天花板。那还有什么电池片,能接过PERC电池的接力棒吗?

纵观光伏玩家在这条赛道上留下的脚印,技术迭代从来没有停止。N型电池中的TOPCON(隧穿氧化层钝化接触)和HJT电池(异质结电池)都在加速冲刺。

光伏电池技术路线对比(光伏盒子)

先说TOPCON,这种电池在提升效率(平均比PERC电池高1%以上)的同时,最大的优势就是可以基于现有PERC产线升级改造,不用完全抛弃原来的产线。据笔者统计,隆基股份(601012)、晶科能源、天合光能(688599)、中来股份(300393)都在积极布局这条技术线,建议可持续关注玩家们的量产节奏。去年晶科能源公布了N型TOPCON电池效率达到25.4%,一年连刷四次N型大尺寸世界效率记录。

毕竟,技术迭代带来的市场交替,玩家们先把蛋糕拿到手里才是最关键的。

晶科在TOPCON的道路上越战越勇,那隆基在HJT上丝毫不甘示弱,一周内两破世界纪录的壮举还历历在目。

隆基打破记录(IT之家)

HJT电池的成本目前还略高于TOPCON,但电池参数(如衰减率、温度系数、双面率)更优。据中信建投研究公布的数据,HJT双面电池相较于PERC全生命周期每瓦发电量高5~11.8%。但问题是,HJT电池可不像TOPCON那样小修小补就可以,它的生产流程更长、生产工艺更复杂,需上下游、供应商全产业链的配套。

做个小总结,如果把眼光放得更长远,笔者更看好HJT对现有技术的颠覆,有望弯道超车。但短期来看,TOPCON预计能跑的更快些。

就好比你衣服破了个洞,你大概率是先拿针线缝一缝,实在坚持不了,你才会换新衣服。

原料短缺的问题,或许不再是问题

简单介绍下,在光伏产业链中:

上游包括一般指硅料、硅片环节;

中游指的是电池片和电池组件环节;

下游更多的是应用系统环节。

去年年初开始,随着原材料硅料的价格上涨,各玩家也纷纷扩张产能。做个假设,如果今年全球光伏新增装机为225GW,则对应的硅料需求约为82万吨。根据玩家们今年的扩产计划,累计国内的硅料产能接近70万吨,将给下游提供充足的原料支撑。如果没有黑天鹅或灰犀牛事件干扰,产业链利润部分有望向下游传递,硅料价格或许将开启下行通道。

去年上游吃肉、下游喝汤的剧情有望在今年下半年出现反转。

国内玩家产能释放情况(各公司公告、索比光伏网)

同时,在产业链的硅片环节,去年有一批新晋者。市场格局依旧较为分散,所以大家抢地盘的态势愈演愈烈,预计硅片环节的产能环比增幅在20%以上,硅片的产能相对硅料来说还是过剩,行业的竞争更加激烈。

新晋玩家来势汹汹(维科网太阳能光伏)

你要问笔者看好哪类企业,笔者会毫不犹豫告诉你是上下游一体化的企业,这样的企业既能有效向上衍生,保证硅料供给渠道,做到真正的拥硅为王,又能直接面对企业端的需求,紧跟市场动态,同时还能相对抵御产业链中间环节价格波动带来的风险。

看一下隔壁动力电池赛道中,宁王对上游锂矿或者盐湖的渴望,你就明白上下游一体化在这种上游资源相对稀缺的行业里,是多么重要。

道阻且长,且行且珍惜

相比陆上和海上风电,在政策和技术的双轮驱动下,光伏率先实现了大规模的平价上网。展望2022年,随着政策的逐步退出。技术的影响力,或将逐步提升,TOPCON和HJT来势汹汹,各有各的杀手锏,下一轮技术迭代的大幕已经拉开。

下游的高景气需求没有改变,上游的硅料产能今年下半年会逐渐释放,这让供需两端逐渐回到平衡状态,硅料价格将逐渐平稳下行,利润再分配有望实现。

最后,看看今天的中国,从大西北一望无际的光伏电板,到大草原矗立的“大风车”,再到来往穿梭的新能源汽车,新能源的足迹基本上已无处不在。

新能源的饭碗,必须端在自己手里。光伏,也不例外。

豫公网安备41019702003604号

豫公网安备41019702003604号