手机资讯

手机资讯 官方微信

官方微信摘要 我国工具市场经历连续两年急风暴雨式的严酷洗礼,今年开始曙光初现,前三季度销售业绩保持了稳中有升良好态势。图一是根据2012年1月至2014年9月,工具分会会员企业的月度销售快报数据...

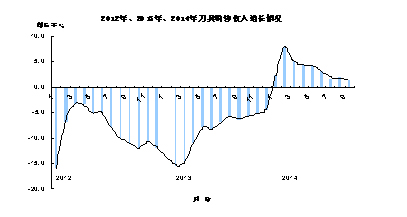

我国工具市场经历连续两年急风暴雨式的严酷洗礼,今年开始曙光初现,前三季度销售业绩保持了稳中有升良好态势。图一是根据2012年1月至2014年9月,工具分会会员企业的月度销售快报数据,绘制的企业销售收入同比增长(下降)曲线图。参加月报统计的企业约占会员的40%,数量虽占少数,但构成比较稳定,作为分析行业销售变化趋势,可比性好一些,而且更及时。

图1 2012年至2014年工具企业销售收入变化曲线图

根据目前掌握的信息,预测2014年国内企业的刀具销售同比将增长5%左右,外资工具企业在国内的销售业绩,继续领先,同比增长可达8%左右。初步预测今年国内刀具市场规模约为350亿人民币(见图2),其中进口125亿,国产225亿,合计同比增长6%左右。今年工具出口方面,刀具显著回升,量具仍有小幅下滑。

图2 2005年至2014年中国刀具市场规模变化图

回顾3年来国内工具市场跌宕起伏的变化,可以理出一些脉络,总结一点经验教训:

第一,2012年工具市场大幅收缩,事实上起因于2011年政府为遏制通胀而实施的紧缩货币政策,但由于传导滞后,当年制造业还未觉察到危机正在逼近,工具采购合同照常履行。直到2012年初,主机厂突然发现订货合同大幅减少,为保现金流采取应急措施,大幅削减了工具采购。而进口刀具价格昂贵,削减订单首当其冲。遭受意外打击的外商纷纷向协会询问,中国制造业怎么啦?一夜之间变了脸。但随后统计局公布的2012年经济数据更加令人困惑:GDP比上年增长7.8%,规模以上工业增加值增长10%,比过去虽有回落,但在全球仍名列前茅。在这样的宏观经济大背景下,从任何角度都无法解释当年工具市场大幅跳水15%事件会发生。现在看来,工具市场突遇寒冬的真正原因是政府在经济转型中调控力度过大造成的后果。

第二,2013年工具行业销售形势真正出现转机,是新一届政府上任后,对我国宏观经济政策做出了重大调整。面对经济下行的压力,国家没有再度出台大规模刺激计划,也不搞大起大落的宏观调控,而是明确提出改革创新是发展的不竭动力,一连串以转变政府职能为中心,大力推进行政管理体制改革的“组合拳”,指明了改革的方向。李克强总理一再强调,面对经济发展的新形势、新变化,要保持定力,沉着应对,综合施策,精准发力。这种正确的政策导向,对全国制造企业和工具企业的影响是巨大的,首先是丢掉了指望政府再次出手救市的幻想,其次是一批走在发展前列的企业,认识到国家宏观经济发展已经进入转型轨道,自觉加速了“调结构,促转型”的发展步伐,这些领头羊的行动对广大行业企业起到了榜样和推动作用。应该指出的是,2013年工具销售开始止跌回稳,是在低端刀具销售继续下滑的情况下取得的,说明现代制造业急需的高端刀具已经恢复旺盛需求,同时国产化步伐也在加速,进口替代的规模进一步扩大。市场形势的倒逼,使一批工具企业把稳增长和调结构结合起来,低端损失高端补,实现了可持续发展。就这样,工具企业产品结构调整在2013年初见成效,2014年沿着这条路继续向前走,果然取得了全行业销售业绩稳中有升的良好成绩。

第三,近3年来工具市场跌宕起伏的发展脉络从行业整体讲比较清晰,大体是,2012年紧缩政策过猛导致大幅跳水,2013年改革新政出台销售止跌回稳,2014年强化结构调整实现稳中有升。但对每个企业而言,发展还很不平衡,今年虽然市场形势整体向好,但仍有40%的企业处于下行通道。当然其中情况也很不相同,有的正在加紧调整结构,为发展储备后劲,属于暂时回落。但还有一些企业则是整体竞争力低下,对市场新变化应对乏术,情况堪忧。在过去经济高速增长时期,在需求旺盛的牵引下,产品不管高端低端,都供不应求,所以几乎所有企业都能搭上顺风车,日子都好过。但是现在的情况发生了根本变化,我国经济发展进入新常态,政府要转变职能,让企业回归市场主体地位,通过竞争实现资源优化配置,实行优胜劣汰。政府的保护作用将大幅度减少,对每个企业来讲,竞争力建设必须提到首要的位置,提高竞争力将是企业今后获得生存和发展的唯一保障。

(作者:中国机床工具工业协会工具分会 秘书处 沈壮行)

豫公网安备41019702003604号

豫公网安备41019702003604号