手机资讯

手机资讯 官方微信

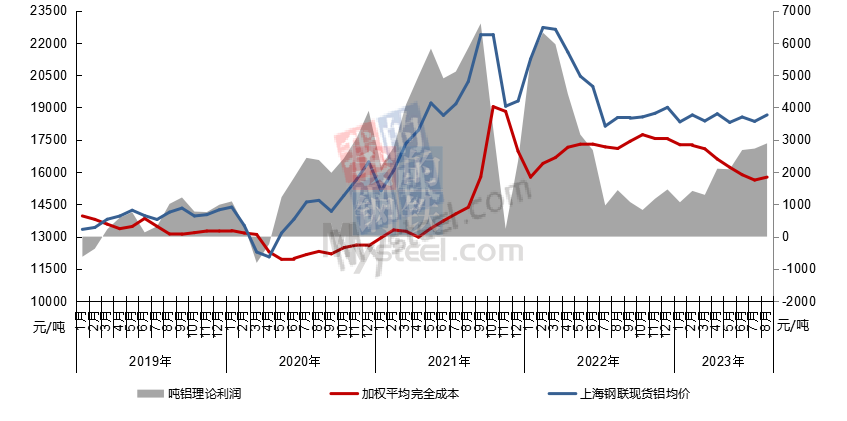

官方微信Mysteel铝研究团队对全国电解铝企业进行调研并测算,2023年8月中国电解铝行业加权平均完全成本为15764元/吨,较上月上升137元/吨。与上海钢联8月铝锭现货均价18654元/吨对比,全行业盈利2890元/吨。铝价涨幅略大于成本涨幅,带动电解铝8月行业平均利润环比提高163元/吨。电解铝各成本项中,氧化铝成本的上涨占电解铝成本涨幅的82%,电力成本稍有上涨,阳极成本基本持平为主。

电解铝行业加权平均完全成本及理论盈亏

数据来源:Mysteel

受采购及发运周期影响 8月自备电价环比上升

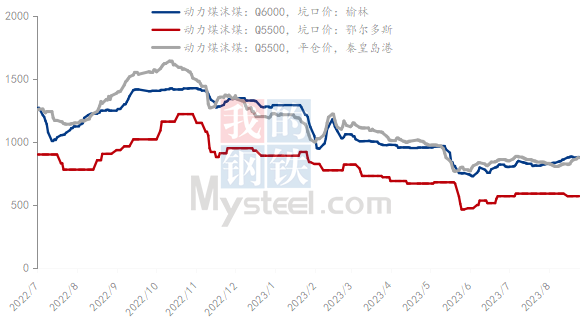

动力煤价格震荡反弹,据Mysteel8月底样本数据,陕西14家样本煤矿坑口价较7月底下跌50至上涨63元/吨,均值为环比下跌4.9元/吨。内蒙17家样本煤矿坑口价较6月底环比下跌85至上升50元/吨,平均下跌13.3元/吨。新疆两家样本煤矿坑口价环比持平。港口动力煤车板价环比下跌5-25元/吨,印尼矿环比下降50元/吨。

8月,国内动力煤市场呈现先弱后强走势。上旬市场表现疲态,加之台风天气扰动,市场交易整体处于供需两弱状态,中下旬港口现货报价小幅探涨,叠加坑口事故影响,进一步提振市场情绪,传导至产地煤价出现小幅回升,幅度为10-20元/吨不等。据悉,印度联邦电力部要求所有使用进口煤的燃煤电厂在10月底前维持满负荷运行。这一措施将刺激印度买家采进口煤,亦将增加印尼煤询货,导致外矿报价上涨,后续重点关注外矿报价变化。

据Mysteel煤矿开工数据显示,截止9月1日,全国462家煤矿开工率为88.4%,周环比持平。据Mysteel统计,截止9月1日全国253家电厂样本区域存煤总计4309.9万吨,日耗208.1万吨,可用天数20.7天。

Mysteel对全国电解铝企业自备电厂煤炭到厂价格进行调研并综合考虑煤炭的采购和发运周期后进行测算,同时对铝厂的财务口径综合发电成本进行调研,最终得到8月国内电解铝全行业加权平均自备电价环比上涨0.01元/度至0.392 元/度,对于使用自备电生产的产能而言,电力成本平均上涨135元/吨。分地区来看,7月份不同煤炭产地的价格变化有所不同,内蒙坑口价持平为主,而陕西等地坑口价显著上涨,带动山东地区冶炼厂自备电价环比变动有限、而河南地区冶炼厂自备电价明显上涨。从8月动力煤价格变动来看,产地多以下降为主,预计9月冶炼厂自备电价环比稍显下降。

国内煤炭主产区动力煤价格走势图(元/吨)

数据来源:Mysteel

风力发电出力加大 带动外购电价环比下降

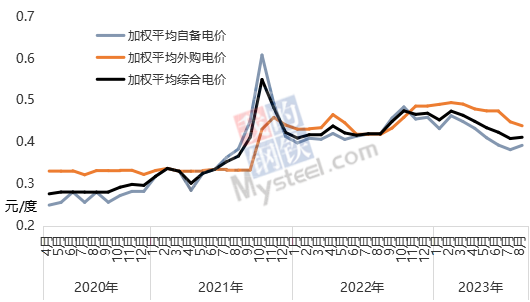

外购电方面,8月电解铝企业外购电价环比下降0.009元/度至0.439元/度,受西北地区清洁能源发电量有所提高带动,外购电价小幅下降。对于使用外购电生产的产能而言,8月电力成本平均下降126元/吨左右。

电解铝行业加权平均电价走势图(元/度)

数据来源:Mysteel

综合测算8月中国电解铝行业加权平均用电价格为0.411元/度,环比上涨0.003元/度。虽然外购电单价和自备电单价环比变动绝对值较为相近、外购电运行产能也在持续增加,但自备电产能占比仍较高,为58.5%左右,所以带动行业加权平均用电价格环比显示小幅上涨。

展望9月,动力煤方面,国有大矿保持正常生产,产地供应维持较高水平,而需求端,入秋后终端电厂日耗出现季节性回落,加之本身库存处于较高水平,短时间内补库需求释放量有限,下游化工、水泥等非电企业以刚需采买为主,市场整体需求缺乏实质性支撑,预计动力煤市场基本面将继续向宽松方向发展,9月初动力煤价格上涨过后或继续维持震荡偏弱态势;但受冶炼厂煤炭采购周期影响,预计铝厂财务成本中自备电价格对动力煤价格变动的显示有所延迟,预计9月自备电价格环比有所上涨,而外购电价预计随新能源发电量出力程度窄幅波动。

氧化铝价接连上涨 预计9月仍偏强运行

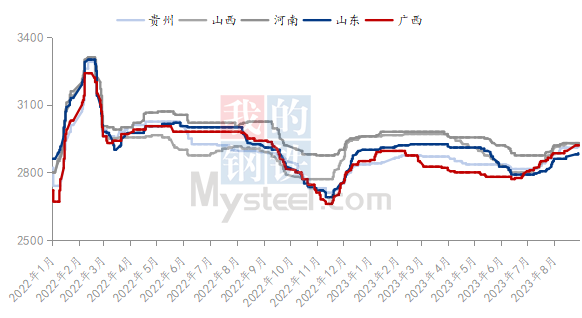

2023年8月国内氧化铝现货价格反弹明显,氧化铝加权月均价为2900元/吨,较上月上涨65元/吨,环比上涨2.29%。本月云南电解铝复产带动氧化铝需求大规模复苏、提振现货市场,南方下游维持刚需采购,北方下游铝厂利用运费低廉时期保持较高的采购活跃度,南北方成交基本保持现货升水格局。从供应端来看,受矿石供应紧张及成本上移等影响,山西氧化铝复产、山东及广西新投进度尚不及预期,叠加本月中下旬部分氧化铝企业集中检修,阶段性的供应收缩导致市场可流通现货持续偏紧,氧化铝价格继续小幅攀升。值得注意的是,本月下旬山西价格有所松动,部分持货商基于对市场走势的不确定性,出现少量低价抛售的迹象,另外新晋期现贸易商的入市也逐渐提高现货市场的活跃度,买卖双方博弈日趋激烈,临近月末价格呈高位震荡走势。

上海钢联分地区氧化铝价格走势图

数据来源:Mysteel

展望9月,供应方面,南北方部分处于减产检修的氧化铝企业,预计在9月中上旬陆续恢复,但由于多数为例行检修,缺失的产量大概率会通过提升焙烧量来弥补,对企业自身的影响并不明显,但短期的供应减少对市场氛围的提振作用仍在。另外,随着氧化铝行业利润的修复,部分企业新投及复产的积极性较高,其中以山西及山东为代表,9月将至少有约150万吨/年的产能逐渐释放,整体来看供应端仍有一定增长空间。需求方面,在近两月的集中采购补库后,下游对升水采购的接受能力也有所下降,谨慎观望为主。总体来看,短期氧化铝供需呈紧平衡格局,市场回归理性后延续高位震荡走势概率较大,下月预测北方现货价格运行区间在2880-2950元/吨,南方现货价格运行区间在2900-2950元/吨。

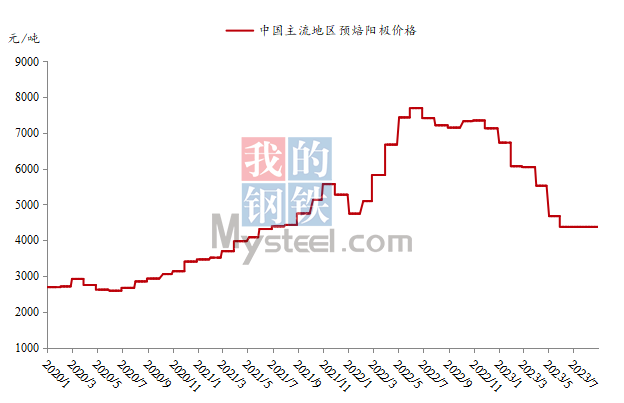

阳极价格三连平 阳极厂利润稍有收窄

据Mysteel统计,8月全国预焙阳极市场价格持稳运行,山东大型电解铝企业8月预焙阳极采购基准价格为4225元/吨,环比7月价格持平。截至8月底,预焙阳极价格已经连续3个月持平,本月原料价格涨跌互现,成本端较上月小幅增加,生产企业按照订单制定采购和生产计划,产量释放平稳,西南区域电解铝企业持续复产,行业开工继续增加,带动预焙阳极需求提升明显,本月国内预焙阳极市场产销稳定,出货良好。

从供应面看,8月预焙阳极企业运行平稳,产量继续增加。主产区企业生产运行平稳,山东、河南多数商用企业执行订单生产,部分商用企业继续代加工订单,个别企业受设备检修影响产量小幅下滑。配套阳极企业产量释放稳定,产品多以自用为主,西北地区阳极企业原料仍以按需采购为主,暂未进行大批量冬储备货,内蒙古某企业生产线改造已结束,陆续恢复生产中,四川省前期减产的企业本月继续复产,贵州、云南、广西等地生产企业开工高位,阳极供应良好。

预焙阳极价格走势图

数据来源:Mysteel

展望9月,阳极原材料方面,9月继续有炼厂检修完毕计划复产,预计国产石油焦供应继续增加,但由于部分地炼原料调整,石油焦硫含量及微量元素指标升高,中低硫石油焦资源供应仍显紧俏,石油焦供应过剩主要体现在高硫焦产量及进口焦库存高位,由于国内炼厂原料指标短期难有改观,预计低硫焦及中硫指标货存上涨预期,高硫石油焦价格推涨空间有限。临近月底煤沥青原料煤焦油价格止跌反弹,成本面支撑煤沥青价格;9月进入检修旺季,深加工企业开工水平下降,煤沥青供应压力缓解,后期价格存上涨预期。据Mysteel了解,山东大型电解铝企业9月预焙阳极采购基准价格为4225元/吨,环比8月价格持平。由于本轮调价继续搁浅,目前阳极价格尚未达到市场预期,部分企业反馈目前盈利情况不佳,如果后期原料价格继续保持在上行通道,预焙阳极企业成本压力将进一步增加。

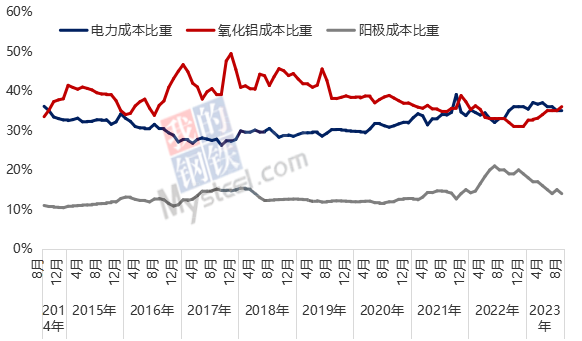

电解铝主要原材料成本在总成本中占比变动不大

综上,电解铝各成本项中,电力成本比重为35%,氧化铝成本比重为36%,阳极成本比重为14%,整体波动不大。

电解铝成本项占比对比(%)

数据来源:Mysteel

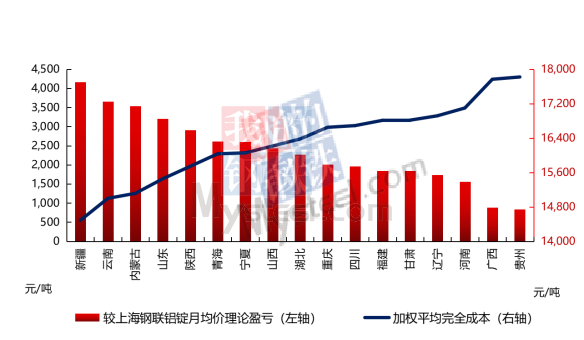

各省成本差异收窄 行业维持可观利润

8月电解铝行业地区间成本差异有所缩窄,贵州仍然是成本最高的省份。与成本最低的新疆相比,成本差异为4842元/吨,受氧化铝价格上涨影响,成本两端差值环比收窄160元/吨。电力成本优势地区依旧是电解铝厂成本优势最显著的地区,比如新疆、云南及内蒙古,而受货源地坑口价变动不大影响,山东地区自备氧化铝产能的冶炼厂在氧化铝价格上涨期间利润水平也显示优势;另外、使用风力发电等清洁能源的宁夏青海也维持较高利润水平。

8月中国电解铝行业各省份成本及理论盈亏对比(元/吨)

数据来源:Mysteel

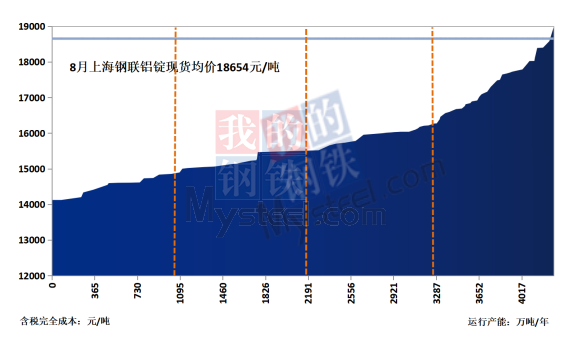

8月电解铝盈利水平环比小幅扩大。据Mysteel测算,按完全成本计,8月电解铝全行业理论盈利比重为99.2%,较上月盈利水平上涨1.2%,除了广西少部分项目外,全国其他地区电解铝厂均显示一定利润水平。按现金成本计,8月电解铝仍全行业盈利。

8月电解铝行业产能成本曲线

数据来源:Mysteel

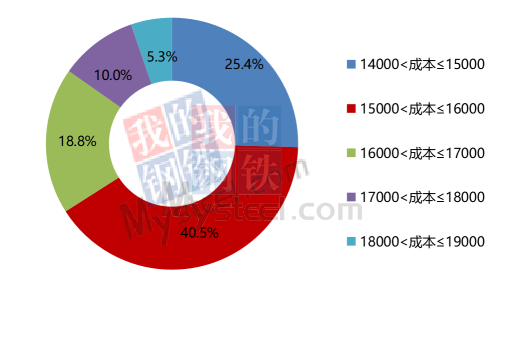

8月各成本区间电解铝产能对比(元/吨,万吨/年)

数据来源:Mysteel

9月电解铝成本预测

Mysteel预计9月电解铝行业加权平均成本平稳为主,环比变动不大。分成本项来看:电力成本中,前期动力煤价格的下降预计将逐渐提现到自备电厂的发电成本中;外购电方面仍主要受新能源发电量出力变动影响,但是预计变动相对有限。氧化铝价格的上涨预计对自备电成本波动有所对冲,而阳极价格环比持平,综合来看,预计9月电解铝成本平稳为主。

豫公网安备41019702003604号

豫公网安备41019702003604号