手机资讯

手机资讯 官方微信

官方微信乘用车初步统计:7月1-31日,乘用车市场零售173.4万辆,同比下降5%,环比下降8%。今年以来累计零售1,125.9万辆,同比增长1%;全国乘用车厂商批发201.7万辆,同比下降6%,环比下降10%。今年以来累计批发1,308.5万辆,同比增长6%。

新能源初步统计:7月1-31日,新能源车市场零售64.7万辆,同比增长33%,环比下降3%。今年以来累计零售373.3万辆,同比增长37%;全国乘用车厂商新能源批发75.5万辆,同比增长34%,环比下降1%。今年以来累计批发429.9万辆,同比增长42%。

7月全国乘用车市场周度零售走势

7月第一周全国乘用车市场日均零售3.7万辆,同比去年7月同期下降7%,环比上月同期下降2%。

7月第二周全国乘用车市场日均零售5.1万辆,同比去年7月同期增长7%,环比上月同期下降5%。

7月第三周全国乘用车市场日均零售6.2万辆,同比去年7月同期增长5%,环比上月同期下降11%。

7月第四周全国乘用车市场日均零售7.7万辆,同比去年7月下降16%,环比上月同期下降22%。

初步统计:7月1-31日,乘用车市场零售173.4万辆,同比下降5%,环比下降8%。今年以来累计零售1,125.9万辆,同比增长1%。

由于去年7月车购税减税拉动销量,而今年是正常销售时间,因此月初的同比下滑很正常。7月作为传统车市淡季,高温天气将在一定程度上制约消费者到店购车。但地方刺激政策仍保持较强,并且价格仍处在让利最高期,消费者观望情绪较少。7月持续走强还是好于预期的,体现消费的韧性较强,市场活动的拉动效果很好。

今年是自2020年以来3年管控后的首个暑假,出行游玩热情较高,购车、换车出游也是部分家庭的新选择,有利于购车消费。本地市场也面临着暑期学童接送、短途夏令营等活动场景,继续利好出行市场订单获取与恢复。

日前,商务部办公厅发布了《关于组织开展汽车促消费活动的通知》,商务部将统筹开展“百城联动”汽车节和“千县万镇”新能源汽车消费季活动。各地汽车促消费的活动已经大面积开展,部分地区开展大量发消费券等辅助措施,进一步提振了汽车消费热情。

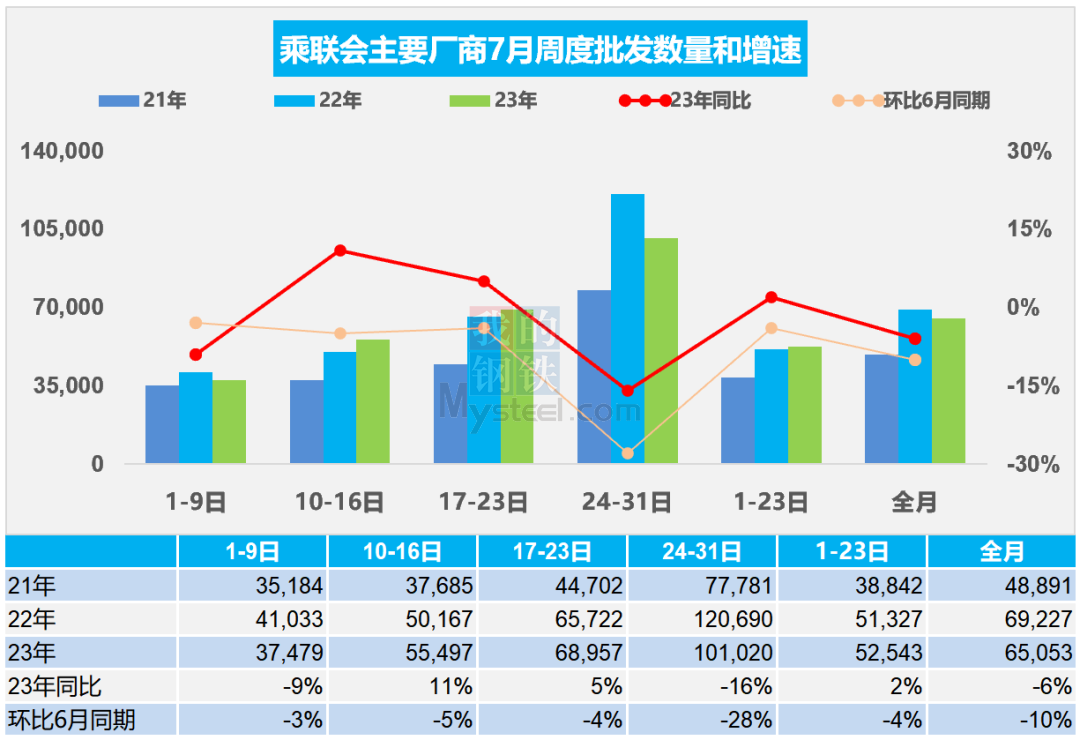

7月全国乘用车市场周度批发走势

7月第一周乘用车批发日均3.7万辆,同比去年7月同期下降9%,环比上月同期下降3%。

7月第二周批发日均5.5万辆,同比去年7月同期增长11%,环比上月同期下降5%。

7月第三周批发日均6.9万辆,同比去年7月同期增长5%,环比上月同期下降4%。

7月第四周批发日均10.1万辆,同比去年7月同期下降16%,环比上月同期下降28%。

初步统计,7月1-31日,全国乘用车厂商批发201.7万辆,同比下降6%,环比下降10%。今年以来累计批发1,308.5万辆,同比增长6%。

在上半年车市持续拉升,6月创出批发新高的背景下,7月厂商销量总体较强,这是很不错的情况。随着车市增长的结构性分化,部分企业传统车产能充裕,休高温假的时间较长,7月车市产销逐步进入休整期。

三季度宏观经济企稳修复,但恢复速度放缓,消费者收入增长不足,支出意愿仍有待改善。6月市场的超预期表现,更多是由政策和促销短期刺激因素叠加导致,7月市场动能难以持续。

随着7月车市进入国六B的延展实施期,上月老库存零售的虹吸效应或将引导本月车市产销相对稳定阶段,产销走势较平稳。7月下旬进入集中休假期,因此厂商在上半月也是集中出货,车市月末暴增局面暂时改变。

豫公网安备41019702003604号

豫公网安备41019702003604号