手机资讯

手机资讯 官方微信

官方微信7月份以来棉花市场重心呈现震荡攀升势态,然随着淡季逐步深入,原料端涨势未能有效向下传导,纯棉纱线市场在高成本、弱需求处境下提涨艰难,伴随成品库存继续累积,自身开机呈进一步下降趋势。当前产业链供需矛盾突出,纯棉纱市场后市行情又将如何发展?现笔者分析如下:

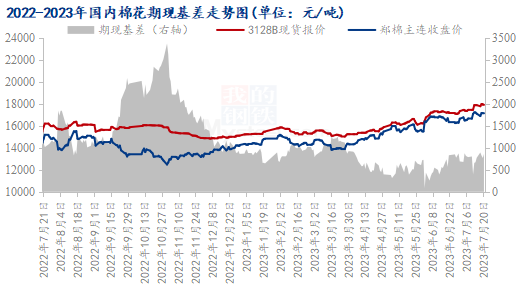

图1 国内棉花期现基差走势图

近期产区高温天气引发对新年度棉花产量的担忧,此外消息面对供应端库存的炒作也是屡试不爽,一时间刺激了场内看涨情绪,伴随持仓量大幅增加,多头持续发力,助推棉花期现价格大幅上涨,郑棉盘中更是触及17300元/吨以上的年内高点且仍有继续向上的势头。面对如此强劲的棉花市场,18日令市场翘首以盼的抛储政策终于落地。政策中虽没有明确具体的数量,但可以看到仍对盘面形成一定压制,然在供应端偏紧、产区天气干旱及新年度抢收预期等长线利好支撑下,郑棉回调幅度也较为有限,整体仍维持高位姿态。截至20日,郑棉主连收于17145元/吨,较6月底的16280元/吨上涨865元/吨,国内新疆棉3128B现货价格为18007元/吨,较6月底的17352元/吨上涨655元/吨。

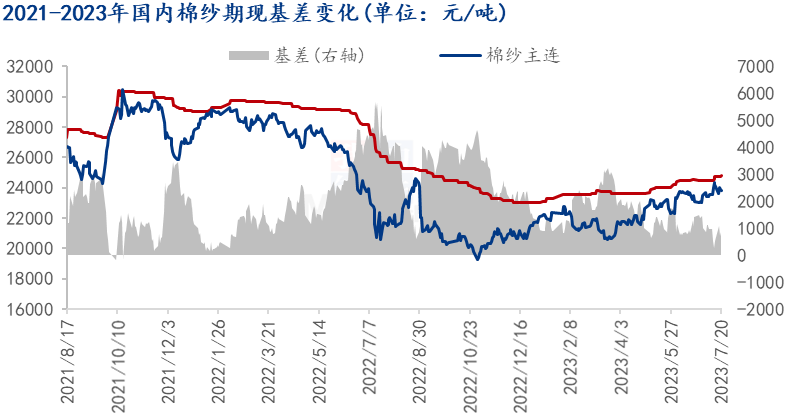

图2 国内棉纱期现基差变化

而在此期间,纯棉纱市场涨势却未能如愿。与上游棉花相比,纯棉纱市场内需偏淡,外销受阻,自7月份以来新单持续匮乏,企业压力逐渐上升。尽管上旬厂家跟随原料走势存300元/吨提涨,但下游接受度普遍不高,场内实盘仍存议价空间;进入中旬,下游整体弱势局面难改,纯棉纱市场成交乏量,走货不畅,叠加进口货源竞争,纱企即使面对高成本亦调涨缓慢,部分中小型纺企选择降低开机或调减班次,纱厂对原料刚需低价谨慎采买为主,或等待参与储备棉轮出竞拍。截至20日收盘,全国环锭纺32s纯棉纱环锭纺价格24810元/吨,较6月底的24501元/吨上涨309元/吨。

下旬随着郑棉主力换月及抛储政策影响,原料端棉花市场或持高位震荡走势,而外围消息来看,美产区天气干旱问题以及印度种植面积下滑亦或对市场给予偏好刺激。棉纱供需面来看,受制于终端纺织品、服装内外销售不佳影响,下游对纯棉纱询盘稀少,零星小单询盘压价严重,部分前期成本压力较高企业亏损持续,部分企业或继续限产、停机避险,纯棉纱整体开机水平较难提升,而库存水平仍面临缓慢累积困局,供需矛盾依旧突出。综合来看,短期纯棉纱市场面临多空交织局面,行情或维持震荡态势,厂家仍以积极出货为主,后续继续关注抛储动态及企业开机、库存情况。

豫公网安备41019702003604号

豫公网安备41019702003604号