手机资讯

手机资讯 官方微信

官方微信

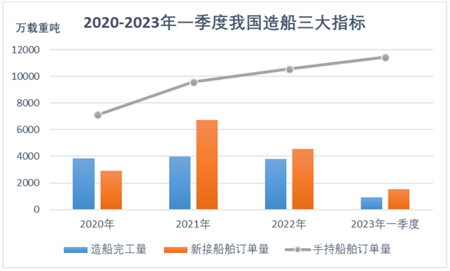

2023年一季度,我国造船三大指标一降两升,完工量降幅收窄,新船订单结构均衡,企业发展呈现良好态势。小编对船舶统计数据进行了梳理,分享如下:

一、完工量降幅快速收窄,集装箱船完工量提升

一季度,全国造船完工917万载重吨,同比下降4.6%,较1-2月降幅收窄30.7个百分点。3月当月完工量494万载重吨,环比增长133%,创近两年单月新高。

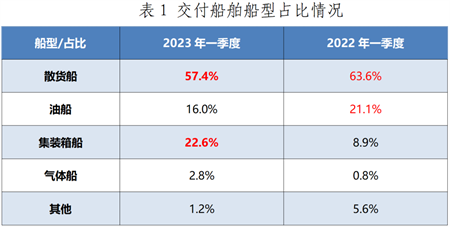

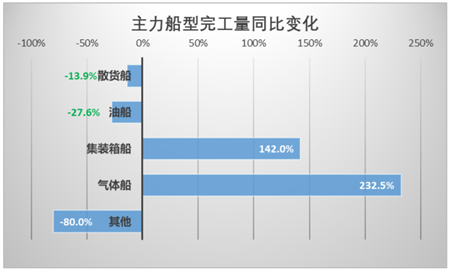

从船型来看,交付船舶以散货船和集装箱船为主,两型船舶共占完工量的80%。四大主力船型中,散货船完工量同比下降13.9%,油船完工量同比下降27.6%,集装箱船和气体船同比增长,集装箱船同比增长142%。3月,我国船企集中交付了一批24000TEU级集装箱船,带动了完工量降幅快速收窄。气体船完工量达去年同期的2.3倍,但其完工量占比仅为2.8%,不足以逆转散货船和油船跌幅。

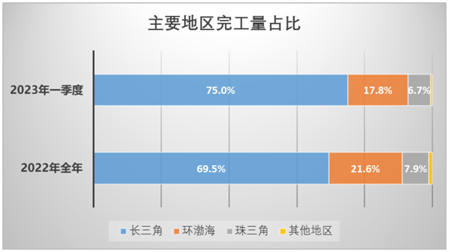

从地区来看,长三角占据全国75%的完工量,占比较2022年全年提升了5.5个百分点,环渤海完工量占比17.8%,较2022年全年下降了3.8个百分点,珠三角完工量占比6.7%,较2022年全年下降了1.2个百分点。

从集中度来看,前10家企业完工量占比72.9%,较2022年同期下降4.4个百分点,前20家企业完工量占比93.1%,与2022年同期基本持平。2022年一季度完工量前20家企业中有16家进入本年一季度完工量前20名。

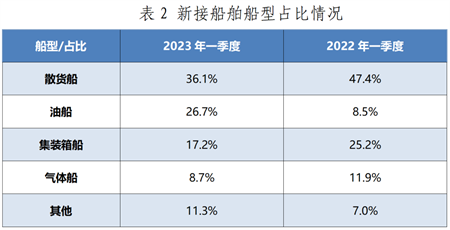

二、新接订单同比增长,订单结构更加均衡

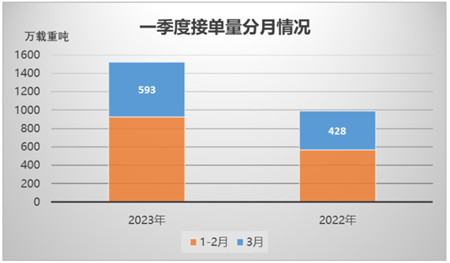

一季度,全国承接新船订单1518万载重吨,同比增长53%,3月当月接单量593万载重吨,环比增长28.1%。

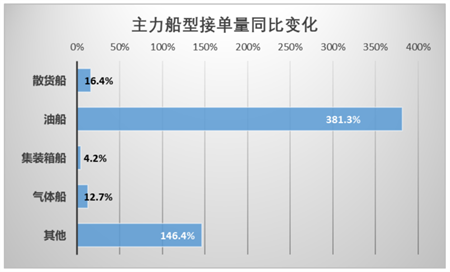

从船型来看,新接船舶订单船型结构均衡,散货船与集装箱船占比收缩,油船占比显著提升。相比去年同期,四大主力船型均实现同比增长,其中油船同比涨幅381.3%,油船运费快速上涨促进了订单的落地,我国船企紧抓油船市场回升的有利时机,承接了批量苏伊士型、阿芙拉型和MR型油船订单。其他船型中,汽车运输船占据了主要的份额,我国船企包揽了今年一季度全球24艘汽车运输船建造订单。

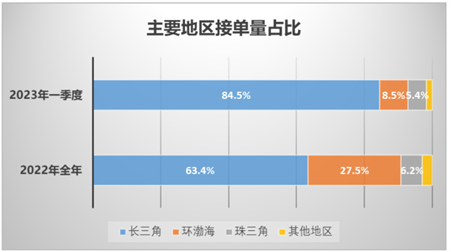

从地区来看,长三角承接了全国84.5%的订单,占比较2022年全年提升21.1个百分点,彰显了长三角地区强大的产业集群竞争力,环渤海接单量占比8.5%,较2022年全年下降了19个百分点,珠三角接单量占比5.4%,较2022年全年下降了0.8个百分点。

从集中度来看,前10家企业接单量占比70.8%,较2022年同期下降3.6个百分点,前20家企业接单量占比91.2%,较2022年同期下降1.8个百分点。2022年一季度接单量前20家企业中有13家进入本年一季度接单量前20名。

三、手持订单保持增长,企业生产任务饱满

3月底,全国手持船舶订单11452万载重吨,同比增长15.6%。船企平均生产保障系数(手持订单量/近三年完工量平均值)约2.96年,企业生产任务饱满,部分企业交船期已排至2027年。

从船型来看,手持船舶以散货船和集装箱船为主,两型船舶共占手持订单量的79.1%。四大主力船型中,油船与气体船占比较2022年底提升,散货船和集装箱船占比较2022年底下降。

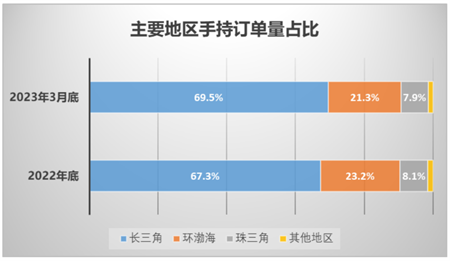

从地区来看,长三角手持订单占比69.5%,占比较2022年底提升2.2个百分点,环渤海手持订单占比21.3%,较2022年底下降了1.9个百分点,珠三角手持订单占比7.9%,较2022年底下降了0.2个百分点。

说明

本文统计数据均来自中国船协,比率均按载重吨计算,数据的解释权归中国船协所有。

豫公网安备41019702003604号

豫公网安备41019702003604号