手机资讯

手机资讯 官方微信

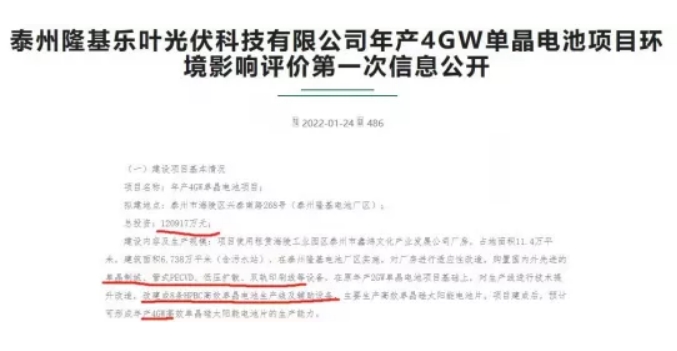

官方微信1月24日,隆基股份旗下泰州隆基乐叶光伏科技有限公司年产4GW单晶电池项目环评信息披露。根据公开信息,隆基计划在泰州隆基电池厂内,在原年产2GW单晶电池项目的基础上对生产线进行技术提升改造,改建成8条HPBC高效单晶电池产线,预计形成年产4GW的电池片产线。

网络流传信息

官网信息

根据公示内容来看,该项目位于泰州市海陵区兴泰南路268号(泰州隆基电池厂区),使用租赁海陵工业园区泰州市鑫鸿文化产业发展公司厂房,占地面积11.4万平米,建筑面积6.738万平米(含污水站),在泰州隆基电池厂区实施,对厂房进行适应性改造,购置国内外先进的单晶制绒、管式PECVD、低压扩散、双轨印刷线等设备。

但在该项目具体的投资金额方面,公开信息呈现了巨大的差异性。根据流露出的图片来看,该项目总投资约为12.09亿元,折合每GW成本为3亿元左右。但该项目环境影响报告书编制单位官网公示的投资金额则为20亿元,折合每GW成本为5亿元。有专业人士表示,该项目的投资额度不算低,其关键是LPCVD工艺。

据了解,HPBC技术方式为P型IBC,基础技术仍然是PERC,隆基针对该技术路线的研发已经酝酿已久。HPBC技术目前为隆基首次提出,“其实际的技术路线为P型IBC,即在P型基础上采用IBC技术,目前看成本略高,但走得通,也有降本潜力”,某行业专业人士认为,“就目前的电池技术而言,叠加IBC技术的TBC/HBC的红利并不会轻易释放,TOPCon与异质结的技术红利尚未完全吃透“。

也有行业人士指出,“HPBC关键还是要看良率以及企业的量产水平和管理水平。”具体来说,“全背面电极的工艺比较复杂,对于光伏这种大规模量产的工业品来说是个巨大挑战”。

根据公开信息,IBC电池全名为叉指式背接触电池,最大特点是正面无栅线,转换效率高,目前P型硅片叠加IBC技术最高转换效率可超过26%。

有行业人士推测,“一方面,PERC前期投入太多,目前还没有完全计提,通过技术改造可以使得度电成本低于TOPCon而发电效率又高于普通的P型电池,吃透PERC的红利;另一方面,隆基是否会大规模采用该技术改造尚未可知,也许仅是一次试验,而其他P型厂家则面临着跟不跟的问题,万一跟错路线,结果恐不能承受。”

2022年被行业誉为电池技术领域的N型“元年”,P型电池技术独领行业风骚已经超过5年的行业周期,在电池环节利润渐薄同时转换效率逐渐接近理论上限之后,行业正在探索下一步的主流电池技术。在一过程中,异质结与TOPCon均被寄予厚望。

在两种技术路线难分难解之际,2022年开年,组件龙头之一晶科能源借助回归A股之际,强势率先推出N型TOPCon组件,这一举动也被资本市场誉为TOPCon产业化的开端。根据此前行业咨询机构PVInfoLink预计,截止2021年底,TOPCon宣称布局的产能达130GW,预计2022年底有望超过50GW,2023年达到80GW。

在行业焦点集中在异质结与TOPCon之际,作为行业技术风向标之一的隆基股份却另辟蹊径的推出了新的技术路线,这或许意味着行业在下一代电池技术路线上的分歧仍然较大,电池环节的不确定性也在增加。不过需要注意的是,隆基在异质结与TOPCon两条技术路线上也均有布局,2021年6月1日,隆基发布公告,打破了异质结与TOPCon的双料世界纪录,随后又在10月,一周之内两次刷新HJT世界纪录至26.3%。

光伏們在此前文章《光伏电池企业的“生死存亡”之战:TOP 5市占率被瓜分,寄希望于N型红利 》中分析认为,站在技术迭代的风口上,电池企业既有着PERC电池“垂暮”的盈利担忧,同时也存在着新技术时代红利的“诱惑”以及技术路线升级换代战略抉择的巨大压力。与此同时,垂直一体化企业电池产能比例的增加以及越来越多的新进入者正“虎视眈眈”窥视着这个未来可能掌握行业技术主导权的领域。与此同时,专业电池厂商还面临着市占率增速放缓的尴尬局面。

2022年对于电池环节来说,故事才刚刚开始。

豫公网安备41019702003604号

豫公网安备41019702003604号