手机资讯

手机资讯 官方微信

官方微信近期中环股份、隆基股份接二连三地宣布下调硅片价格,硅片过剩的兆头已明显。

随着2020年以来多家上市公司、非上市公司宣布投产新硅片产能的消息落地后,也表明了硅片的大量产出,会在未来不久后。

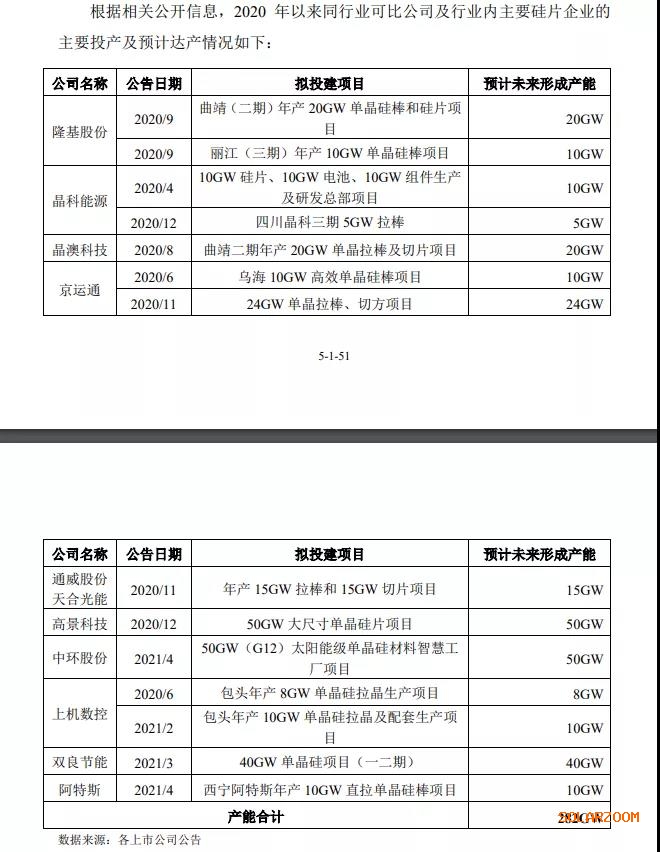

下图可见,部分企业在2020年以来总计拟投建的硅片项目高达近300GW,其中主要的扩产公司是隆基股份、中环股份、高景、晶澳科技、晶科能源、双良节能等。部分企业的扩产或者新建的规模相当之庞大,10GW已算是小规模,个别企业一次性披露的硅片项目高达40GW甚至50GW(当然会分批建设)。对于硅片的投资方来说,肯定希望尽快建成投产以便兑现目前约定的电池厂家大单,这样才可能进一步地降低缩短投资回报期。通常来说,2020年准备建设的项目一旦动工,可能2022年就会完成投产,第一年便有直接收益。

从目前已披露的上市公司新建项目来看,硅片的主要产能放在了西、南部地区如云南、内蒙古、青海、四川等,这些地区的资源禀赋较好、电价偏低。硅片项目所在地,有的也靠近大型多晶硅生产基地,有利于直接衔接上下游产品线,以减少不必要的运输投入和高昂的人工物料等成本。

那么另一个问题是,国内大概会有多少的硅片量。在2022年全部释放?根据能源一号的不完全统计,产能或将达500GW以上。(以下图片仅供参考,划线部分为不确认多少数量,不代表其他意义)。

(部分公司明年产能)

上图列出的是一部分硅片投资方,如果加上荣德新能源、高测股份、内蒙豪安等在内,硅片的总体产能及出货规模会更大。总的来说,传统巨头和新生力量双双上行。

从图中可知的是,中环股份明年将会有135GW的产能兑现,也是所有上市公司和非上市公司中投产硅片的产能第一大户,超过一度领先的隆基股份。

当然,隆基股份的整体扩产速度也很快,明年会达到120GW。两家上市公司的硅片产能将超越250GW。

核心硅片梯队中,还有晶科能源、晶澳科技、高景、双良节能、弘元新材(上机数控)等,它们也都是扩产新建硅片的重量级选手。直追大产能的还有通威永祥、江苏美科等公司,预计国内落地的总硅片规模相对较高。

今年前三季度,中国光伏产业中硅片的实际产量为165GW,同比增长54.2%。那么,2022年的硅片产能如果达产的话,那么将是今年前三季度产量总和的3倍。公开数据也显示,2020年年末:行业内的全部光伏硅片产能约247.4GW(其中中国大陆约240GW且占比97%,单晶硅片产能200GW),因此2022年的硅片产能也很可能会是2020年产能的1倍以上。

2021年前三季度,国内多晶硅产量增长为24.1%、36万吨。增幅是低于硅片产能的,但是随着2022年部分多晶硅企业的大量新项目投产,未来会有更多的多晶硅产品进入市场,从而匹配于新增的硅片、电池及组件产能。

平安证券在最新的研报中指出,到2022年底,国内硅料产能有望达110万吨,硅料供需形势将从供需偏紧逐步转向宽松,硅料价格步入下行周期,同时推动组件价格的下行及终端需求的提升。按照1万吨供应3GW的硅片来计算,那么实际的硅片产能需求可能会在330GW左右。如果所有500GW等中国地区的硅片产能全部落地的话,硅片过剩情况仍然是确定的。

赚钱效应明显,是这一轮硅片扩产的主导因素。能源一号进行的不完全统计显示,主要上市公司的硅片毛利率在2020年、2021前6月分别为23%和31%左右。上述毛利率数据相比组件、电池等都要略高一筹。但也有硅片厂家反应,近1个月来因下游电池婉拒采购、上游多晶硅价格过高,导致了个别时间段的硅片业务产生亏损。随着现在硅片采购量的逐步恢复,毛利开始走向正向。

目前,硅片的头部玩家们大部分已完成了战略一体化布局、或正在进行战略一体化,通过外部销售硅片、自身消化等多种方式来释放新增硅片的产能。

一些只卖硅片的厂家要进入这一崭新市场,要通过签约头部电池厂商来获得业绩的良好支撑。

一方面,未来硅片市场供应方较多,因此一旦电池方对于硅片价或多晶硅价过高有所担忧、“甲方”心态很快会浮出,这也会让硅片价格战进一步加剧。从现阶段来看,中环和隆基等硅片巨头在明年的产能也会继续领跑全行业,因此对市场的定价主导权、行业动向把握、产品应用等方面有着较强的说服力。

事实上,部分硅片厂家也不再仅仅局限于与电池厂家的对接。一方面,他们需要说服电池厂家和硅料客户一同推动大尺寸单晶硅片的市场开发。另一方面,硅片厂家也会直接进入到产业链最下游即电站投资企业的洽谈中,让电站终端指定硅片厂家合作,从而让硅片能够在电站终端领域获得更大范围的认同、验证与推广,反向推动硅片厂家的业务提升及服务升级。

另一大趋势在于,一些硅片公司会在硅片产能中赋予更广泛的应用特性。一方面,如中环推出了210和218.2等两种不同尺寸的硅片来适应市场的大部分需要;另外,硅片厂家也不会停留于满足现有市场的要求,会根据产业走向来产出用于TOPCon、HJT等新一代光伏电池应用场景的新品。

豫公网安备41019702003604号

豫公网安备41019702003604号