手机资讯

手机资讯 官方微信

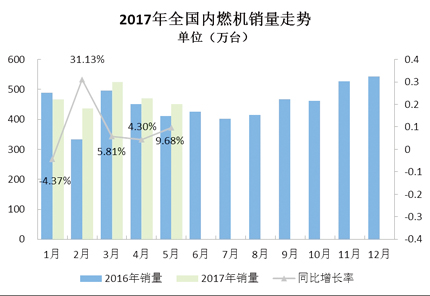

官方微信摘要 根据中国内燃机工业协会《中国内燃机工业销售月报》重点企业数据显示,2017年5月,销量环比延续上月下落态势,同比小幅增长,累计销量增加仍比较明显。数量方面,2017年5月完成内燃机...

根据中国内燃机工业协会《中国内燃机工业销售月报》重点企业数据显示,2017年5月,销量环比延续上月下落态势,同比小幅增长,累计销量增加仍比较明显。

功率方面,2017年5月,完成19454.36万千瓦,环比下降4.73%,同比增长6.06%,累计完成107428.50万千瓦,累计同比增长12.62%。

2017年5月,柴油机市场回落趋势继续,但累计销量同比增幅仍保持较高程度;汽油机稍逊于上月,累计销量仍呈增长态势。各细分市场销量环比下降,累计销量同比除船用、发电机组用有一定下降外,其余销量仍表现为不同幅度增长态势。

柴油机市场回落同比仍表现为高增幅

分燃料类型来看,5月,柴油机销售43.28万台,环比下降11.08%;同比增长5.83%;1~5月累计销量248.31万台,累计同比增长16.74%。

受整车市场的下滑影响,柴油机市场回落继续,但同比增幅仍保持较高程度。5月份,多缸柴油机企业共销售34.87万台,环比下降9.92%,同比增长18.24%,累计销量193.95万台,累计同比增长23.00%。潍柴、玉柴、云内、全柴、锡柴等销量前十名的销量占总销量的71.20%。销量靠前的企业中,潍柴、玉柴、云内、江铃、福田等累计销量同比涨幅在20%~62%。在多缸柴油机众多配套领域中,商用车占比最大,达到62.36%,5月销量222.71万台,环比下降6.12%,同比增长18.91%,累计销售120.94万台,累计同比增长20.04%。其中潍柴、玉柴、江铃、锡柴销量靠前。在各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

乘用车用内燃机累计销售持续增长

5月,汽油机销售407.33万台,环比下降3.40%,同比增长10.09%;1~5月累计销量2101.33万台,累计同比增长6.76%。

5月,乘用车用内燃机累计销售872.13万台,累计同比增长6.94%;商用车用内燃机累计销售177.23万台,累计同比增长14.20%。

多缸汽油机销量涨幅较上月稍有下降。多缸汽油机5月销售165.87万台,环比下降4.07%,同比增长2.00%,累计销量923.02万台,累计同比增长6.85%。上汽通用五菱、一汽大众、上海大众动力总成、东风日产、沈阳航天三菱等十家销量排在前列,其总体销量占行业销量半壁江山,达到了50.41%。东风日产、吉利、沈阳三菱、上汽武汉、东风本田累计销量增幅较为明显。多缸汽最主要配套在乘用车领域,占比达到93.76%,5月销售156.58万台,环比下降3.67%,同比增长2.45%,累计销量865.44万台,累计同比增长7.09%。

工程机械与农机市场快速增长

分配套市场来看,5月,除船用、发电机组用内燃机累计销量同比下降外,其他细分市场不同程度的涨幅。

5月,工程机械用内燃机累计销售31.55万台,累计同比增长70.72%;农用机械用内燃机累计销售180.41万台,累计同比增长19.96%;船用内燃机销售0.89万台,累计同比下降18.68%;发电机组用内燃机累计销售64.42万台,累计同比下降9.37%;园林机械用内燃机累计销售149.74万台,累计同比增长4.81%;摩托车用内燃机累计销售853.78万台,累计同比增长5.54%。

自2016年12月始,中国农机工业全面进入“国三”时代。业内人士普遍认为,随着农业供给侧结构性改革的推进,农机行业进入了深度调整期。对于主要配套领域在农机的单缸柴油机而言,技术升级,结构优化也在同步进行中。

5月,单缸柴油机销售8.41万台,环比下降15.57%,同比下降26.24%;累计销售54.36万台,累计同比下降1.22%。排名靠前的五家企业为:常柴、江苏农华(原江动)、三环、四方、莱动,其单柴类产品销量占行业销量比例86.95%,产品主要配套在农机领域。

小汽油机企业5月出口环比微增

小汽油机企业多对出口依赖较大,受进出口形势影响明显。5月份,小汽油机企业销售80.23万台,环比增长0.07%,同比增长24.02%,累计销量376.73万台,累计同比增长7.76%。销量前五名企业为华盛、隆鑫、润通、中坚科技、江苏农华。其主要配套领域中,园林机械用销售32.51万台,环比下降6.23%,同比增长8.89%,累计销量149.74万台,累计同比增长4.81%;农机用销售19.50万台,环比增长1.43%,同比增长74.57%,累计销量98.37万台,累计同比增长37.28%。

豫公网安备41019702003604号

豫公网安备41019702003604号