手机资讯

手机资讯 官方微信

官方微信摘要 程实工银国际研究部主管,盘古智库学术委员),2017年1月20日,中国统计局公布了年度核心经济数据。在全球经济增长中枢下降的背景下,2016年中国经济依旧实现了6.7%的经济增长。...

“海日生残夜,江春入旧年”,转眼中国农历新年将至,2017年1月20日,中国统计局公布了年度核心经济数据。在全球经济增长中枢下降的背景下,2016年中国经济依旧实现了6.7%的经济增长。从中国看中国,疾风知劲草,“L”型下行不改稳健基调,经济结构的内生变化蕴藏着发展的新希望;从全球看中国,岁寒见后凋,中国经济在增长动能上始终具有比较优势,外部格局的深层改变预示着崛起的新机会。我们认为,整体数据偏向正面,四季度经济增长率的翘尾更是超出市场预期;中国经济稳中有变,谨慎乐观之余我们更是希望投资者关注三个核心特征,即减速增质的趋势特征、三期叠加的周期特征和三重接力的政策特征。一、趋势特征:减速增质

资料来源:国家统计局,IMF及我们的整理

第一,产业结构更趋合理。2016年,第一产业、第二产业和第三产业增加值分别增长3.3%、6.1%、7.8%,就业吸纳能力强、内生增长动能稳定的第三产业不断做大;

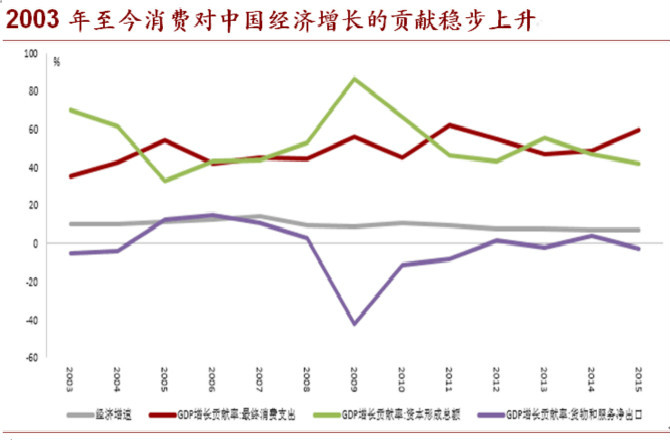

第二,消费引擎更趋强劲。2016年社会消费品零售总额实际增长9.6%,其中,网上零售增长26.2%,消费崛起和消费升级正在形成稳健、有力的新动能;

资料来源:IMF, Wind及我们的整理

第四,风险管理更趋有效。“三去一降一补”初显成效,制约经济结构升级的风险要素并未进一步恶化;

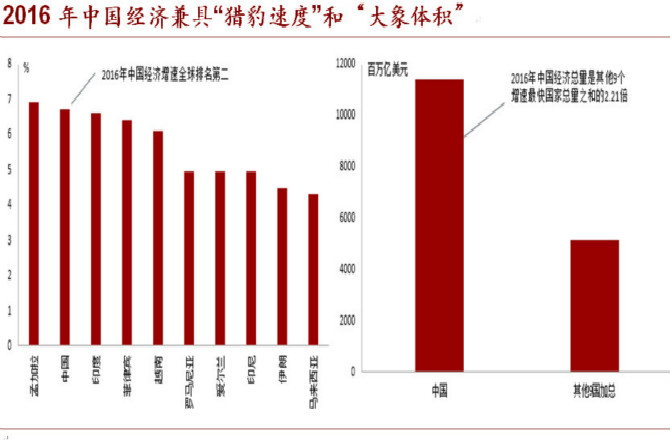

第五,全球站位更显重要。中国经济对全球经济的核心稳定作用进一步增强,2016年中国经济增速在全球前十大经济体中位列第一,此外,中国经济总量是其他9个全球增速最快经济体经济总量之和的2.21倍,中国经济的确以大象的身躯跑出了猎豹的速度。

资料来源:国家统计局,IMF及我们的整理

值得强调的是,根据我们对国际股市长期表现的前期研究,股市不是经济增速的晴雨表,而是经济增质的晴雨表,中国经济“减速增质”的核心特征恰是我们对大中华地区股市表现保有长期谨慎乐观的根本原因。二、周期特征:三期叠加

周期是重要的,但更重要的是,周期和周期之间是有区别的,同一个经济体,可能处于不同类型的周期之中。从2016年5月起,我们就在反复强调,中国经济的周期特征是“三期叠加”,即“短周期反弹+长周期下行+超长周期崛起”。从2年左右的短周期看,中国经济自2016年下半年起开始季度增长触底反弹;从5-10年左右的长周期看,中国经济处于“L”型年度增长率下降通道之中,2017年增长率将较2016年再有下降;从30-50年左右的超长周期看,供给侧结构性改革将理顺内生机制,一带一路等走出去战略将打开外部格局,微观激励机制的重建和全球治理变革的进展,都将有助于中国经济的持续崛起。最新数据再度证明了我们这一明显有别于市场的判断。2016年第四季度,中国实际GDP增长6.8%,高于前三季度的6.7%,短周期反弹证真;而年度数据“减速增质”特征的彰显也为中国经济在“L”型下行中保持崛起动能提供了保障。从反弹动能的角度分析,我们判断,本轮短周期反弹的高点在2017年第一季度至第二季度,下半年将是中国经济夯实增长底线、寻找支撑动能的关键节点。

三、政策特征:三重接力

在三种经济周期叠加的背景下,中国经济的稳健发展需要政策搭配的持续优化。我们认为,2017年中国经济政策搭配将以“三重接力”为主题:

第一,财政发力接力货币扩张。2017年将正式拉开特朗普时代,全球通胀预期上升,中国经济底线的稳固需要财政政策在积极的方向上更加有所作为;货币政策将保持稳健基调,虽然不会出现实质性紧缩,但进一步松弛的制约因素有所增强。

第二,供给侧政策接力需求侧政策。2017年,需求侧刺激性政策的政策目标是夯实底线,而积蓄长期增长动能、形成发展新局面的任务留给了供给侧结构性改革。供给侧结构性改革也将从顶层设计阶段深度进入贯彻执行阶段,“三去一降一补”将砥砺前行,国企改革将稳步推进,全要素生产率有望渐次提振。

第三,积极防御接力韬光养晦。2017年年初人民币的表现已经初步显现出中国政策层在外部博弈中谋求主动的重要变化。正如我们在此前深度报告中分析的,特朗普时代全球贸易摩擦的加剧几乎不可避免,中国需要积极应对、掌握主动;在英国硬脱欧、美国战略内敛的背景下,全球治理不断变革,国际格局深层转变,中国将以“亲诚惠容”的模式推进全球利益的协同和全球秩序的改进。(程实 工银国际研究部主管,盘古智库学术委员)

豫公网安备41019702003604号

豫公网安备41019702003604号