手机资讯

手机资讯 官方微信

官方微信摘要 2015年钢铁行业的各项数据已经陆续公布,在这一年中钢铁市场价格继续下跌,供给面粗钢产量高位下滑,2014年成为大概率成为中国粗钢产量峰值。供给量虽出现小幅下滑,但需求量增速下滑更...

2015年钢铁行业的各项数据已经陆续公布,在这一年中钢铁市场价格继续下跌,供给面粗钢产量高位下滑,2014年成为大概率成为中国粗钢产量峰值。供给量虽出现小幅下滑,但需求量增速下滑更加明显,供需矛盾问题更加突出,因此造成2015年全年钢材价格持续下跌,部分产品价格再跌去近一半,目前钢价照2011年高点不足30%.

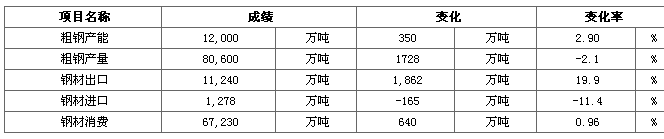

表 1 2015年钢铁主要指标成绩单

在2015年钢材答卷中,出口量继续保持一枝独秀,全年钢材出口量达到12780万吨,同比增加19.9%,钢材出口虽继续保持大增,但同期钢材出口总额却下滑10.5%,显示出中国钢材出口继续增长主要还是靠“价格优势”。中国钢铁产能或见顶回落

2015年中国粗钢实际产能仍在12亿吨左右,较2014年略有增加。 2015年国内新建高炉项目较少,且部分项目推迟甚至取消建设,因此2015年新建产能约为1340万吨,同期国家公布的淘汰落后产能项目累淘汰炼铁产能467.4万吨,炼钢产能865万吨。综合考虑,2015年新增粗钢产能约为350万吨。

自2015年三季度开始,由于企业利润大幅下滑,钢铁企业停产开始明显增多,据卓创资讯统计,到2016年1月中旬,国内完全停产的钢铁企业有55家,累计产能约为6860万吨。若这些钢铁企业不能在2016年复产,大部分会沦为僵尸企业,进入到淘汰序列。如果将这些停产产能考虑进去,2015年钢铁产能下降至11.5亿吨左右,即使是这样中国粗钢产能利用率仅有70%,依旧是严重产能过剩。

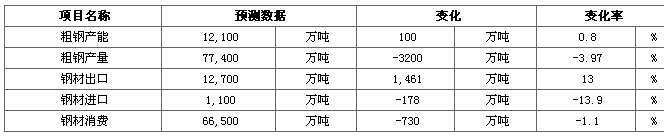

据卓创资讯统计,2016年仍有2790万吨的高炉生铁新增能力,共12座24460立方米;未来几年仍有8000万吨的轧材新增计划。综合来看,2016年钢铁产能仍将继续增加,但新增产能同比略有下降。不考虑停产企业产能,2016年中国粗钢产能仍在12亿吨左右,如果考虑停产产能,粗钢产能有望由11.5亿吨下滑至11.2亿吨左右有。

粗钢产量或继续下滑

2015年中国粗钢产量累计约合8.06亿吨,较2014年下滑2%。粗钢产量见顶之后,不会出现快速下滑,产量走势图顶部或形成较长时期的平顶期,这期间粗钢产量或在7.5-8亿吨之间。

2015年国内粗钢产量开始增速下滑主要受到经济增速放缓以及下游需求走弱的影响,GDP预测法及固定资产投资法已经不能准确预测粗钢产量。综合考虑当前中国经济运行情况,并考虑下游消费市场的变化,2016年中国粗钢产量继续下滑是大概率事件。

2015年中钢协公布的主要钢铁企业粗钢日产量约为170万吨,国内钢铁企业粗钢日产量约为224万吨。由于国内中小型钢铁生产企业生产较为灵活,若2016年钢材价格出现较大的幅度上升,钢铁企业利润好转的话,中小型钢铁企业的粗钢产量灵活性将会增大。若目前已经停产的钢铁产能不再复产,2016年粗钢日产量将会下滑18万吨至206万吨,粗钢年产量将会下降至7.52亿吨。

综合考虑,未来矿石焦炭等产品的价格,2016年中国钢铁企业的利润或会有明显好转,部分企业或顺势复产,但上半年利润好转的程度仍 不足以支撑企业复产,因此下半年是一个重要的时间节点,如果下游需求能够有所好转,并且价格能顺势上涨,钢铁产量也有望增加。综合考虑,2016年粗钢日产量将下滑至212万吨,较2015年日产产量下滑12万吨,全年粗钢产量约为7.74亿吨,同比下滑3.97%。

出口有望继续保持增量 进口继续下滑

2015年国内钢材出口累计为1.12万吨,同比增幅为19.9%,进口1278万吨,同比下滑11.4%。

2015年钢材出口增速较2014年已经下降超过一半,目前全球经济环境也并非有改观,经济增速呈现下降状态已是必然,国际市场需求将继续下降。2016年钢材出口仍面临着三方面的问题。

首先,全球钢材需求量同比还将继续下降,如此环境下,中国钢材出口若想实现增长必然还要面对来自,出口国方向国家的反倾销压力。

其次,中国钢铁行业产能严重过剩已经成为众所关注的诟病,凭借低价甚至亏损参与国际竞争不符合国家意志,政府供给侧改革可能会较大幅度减少国内钢材产量供给,而且下游需求也会在大量的基础建设项目开工时获得支撑,因此中国钢材需要出口的压力可能缓解。

再次,由于国内钢材市场价格下降空间有限,2016年钢价单边下行的概率不大,钢厂接外贸订单时会担忧后期市场价格反弹,因此很难出现如同2015年混乱杀价、只求订单的境况,这也会一定地削减中国钢材产品的竞争力。

2016年去产能为主的供给侧改革会对供应市场产生可能较大的影响,但不会改变国内钢材供给过剩的基本格局。而国内钢材消费进一步下降,出口动力仍会十足,并且出口往非洲、中美洲、东欧方向的需求旺盛。有望继续支撑钢材出口继续保持增长。而进口方面由于国内加工能力的提高,进口量将继续保持下降趋势。预计2016年钢材出口增长13%,进口下降13.9%。

下游终端消费疲软 钢铁需求或下滑

2015年对建筑、机械、汽车、家电、造船、集装箱、道路建设七个传统钢铁需求行业对钢材的需求量预测约为6.72亿吨,较2014年增加640万吨,增速较2014年下滑6.9个百分点。汽车行业用钢量继续增长,建筑、家电、集装箱、道路建设行业保持微幅增长,机械行业曾都大幅回落。预计2015年国内主要钢材下游消费约为6.72亿吨,同比增长仅0.96%

2016年中国钢材消费市场仍面临房地产、汽车企业去库存压力,造船订单减少,集装箱运力降低,机械需求下降等问题,特别是房地产行业,连续23个月投资增速下滑,一旦2016年投资增速变为复负值,钢铁需求特别是建筑钢材需求将面临沉痛打击。与房地产行业息息相关的机械行业需求也将出现大问题,家电汽车等消费也会在一定程度上受到影响。

综合考虑,2016年钢材主要下游行业消费量增长将由正转负,卓创资讯预测2016年主要行业下游需求总量约为6.65亿吨,较2015年下滑1.1%。

供给侧改革影响全局 钢铁销售或受益

供给侧改革是用增量改革促存量调整,通过优化投资结构、产业结构开源疏流,在经济可持续高速增长的基础上实现经济可持续发展与人民生活水平不断提高。对于大宗商品特备是钢铁行业来说,供给侧改革是改变钢铁行业目前面临产品结构不合理,低端产品严重过剩,高端产品依赖进口尴尬局面,改善企业负担过重,盈利能力下降问题的重要手段。

如果供给侧改革能够快速开启,动作幅度够大的话,还是有可能带动起钢材价格的上涨,改变钢材价格连续下跌超过五年的局面,改善流通领域企业的经营现状。

表 2 2016年钢铁相关指标预测

豫公网安备41019702003604号

豫公网安备41019702003604号