手机资讯

手机资讯 官方微信

官方微信摘要 自从金融危机爆发以来,受全球经济发展缓慢、航运供求关系难以改善等因素影响,世界造船市场持续低迷。而我国业还面临造船产能过剩问题突出,人民币升值等原因,使得主要造船指标和经济指标继续...

自从金融危机爆发以来,受全球经济发展缓慢、航运供求关系难以改善等因素影响,世界造船市场持续低迷。而我国业还面临造船产能过剩问题突出,人民币升值等原因,使得主要造船指标和经济指标继续下滑,1/3船企生产难以为继。而最新统计显示,今年前7月全球造船市场持续低迷,但中国承接新船订单2976万载重吨,同比增长155.7%。

一、世界造船市场趋于活跃 船价小幅反弹

全球三大造船指标有升有降

全球造船市场延续上个月的活跃态势,但整体依旧低迷。7月份,全球新接订单为907万载重吨,同比大幅提升112%,环比上升58.4%。今年1-7月全球新接订单合计5961万载重吨,较去年同期增长78%,已经超过2012年全年订单总量。手持订单继续下滑,截至7月底,全球船厂手持船舶订单2.42亿载重吨,环比下降1.9%。

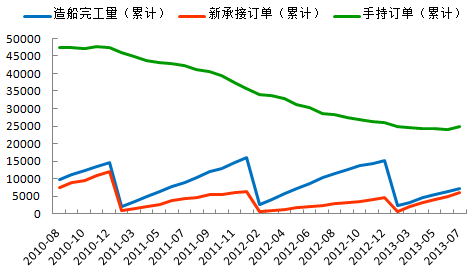

图1:近三年来全球新造船市场三大指标(单位:万载重吨)

(来源:英国克拉克松研究公司,中国船舶工业协会)

(来源:英国克拉克松研究公司,中国船舶工业协会)

7月新船成交回升 集装箱船表现抢眼

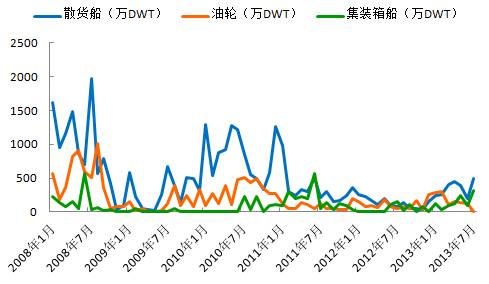

7月成交船型以散货船和集装箱船为主,油船相对较少,另外还有一定数量的LNG和LPG船成交。三大主流船型中,散货船成交496万载重吨,环比上升86.9%;集装箱船成交323万载重吨,环比上升251.9%;油船成交2万载重吨,环比下降98.2%。

图2:2008年来全球新造船市场三大主流船型成交走势(单位:万载重吨)

今年以来,集装箱船新造船市场就表现抢眼,1-7月累计成交125艘、99万TEU,以TEU计,为2012年全年订单总量的2.3倍。7月份,集装箱船成交火热,创下年度新高,尤其是大型集装箱船(8000+TEU)备受船东青睐。大型集装箱船共成交22艘、25万TEU,其中还包括5艘14000TEU集装箱船以及3艘18000TEU集装箱船。大型集装箱船市场火热,究其原因,主要是成本相对更低,以及目前船价处于低位。以13000TEU集装箱船为例,7月船价为1.08亿美元,相对于船价处于高位的2008年而言,下降6300万美元左右,幅度达38.3%。

集装箱运输市场和全球经济密切相关,IMF在7月的最新预测中,再次下调今明两年全球经济增速。在全球经济仍将长期温和运行、航运市场供大于求情形下,大量大型集装箱船的订单,无疑将加重航运市场运力负担。

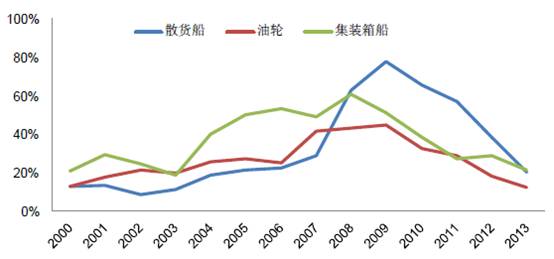

按照“年初在手订单/年初船队运力”作为衡量订单过剩的标志,散货船已从2009年初最高77.3%,降至2013年初的20.1%,而油轮从2009年初最高44.3%,降至2013年初的11.8%,集装箱船从2008年初的60.7%,降至2013年初的21.3%。这表明行业消化“过剩”订单已进入了新的阶段。

图3:三大船型手持订单相对于船队运力的比例(单位:%)

主要造船国新订单占比逾九成 高端市场韩国领先

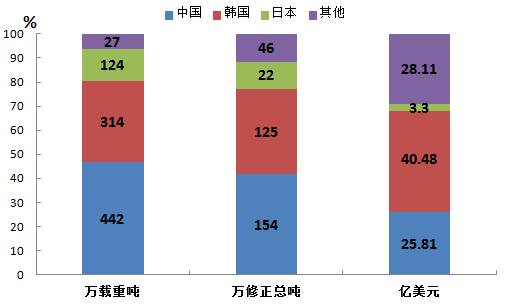

从主要造船国接单情况来看,7月中国船厂共承接442万载重吨(154万修正总吨)、25.81亿美元的新船订单,韩国船厂共承接了314万载重吨(125万修正总吨)、40.48亿美元的新船订单,日本船厂共承接了124万载重吨(22万修正总吨)、3.3亿美元的新船订单。以载重吨计,中韩日三国承接的订单占总量的97%。

7月中国承接订单总量居首,但价值量方面仍落后于韩国。7月包括大宇造船、三星重工、现代尾浦造船扥等企业还承接了超大型液化石油气船、钻井船、LNG船等订单,高附加值船舶市场仍由韩国占据。不过,高附加值船舶和海洋工程装备制造领域,韩国也面临海洋工程装备领域设计能力不足等问题。

图4:全球造船市场主要造船国新签订单情况

新订单提振 7月新船价格小幅反弹

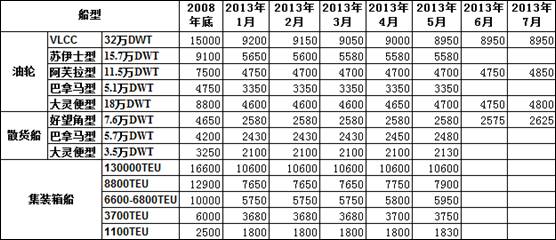

在新订单的刺激下,7月国际新船价格出现微幅反弹,三大船型造价指数环比有所改善。其中,散货船新船造价指数为122点,同比下滑2.4%、环比回升0.8%。油轮新船造价指数为146点,同比下滑2.7%、环比回升0.7%。集装箱新船造价指数为75点,同比下滑2.6%、环比回升1.4%。韩国几家大船企甚至拒绝承接船东低价船订单,报价较6月有不同程度的提高。

除VLCC外,本月多数船型价格出现回升。其中,VLCC新船造价为8950万美元,与上月相比没有变化。阿芙拉、好望角和巴拿马新船造价分别为4850万、4800万和2625万美元,与上月相比分别上涨100万、50万和50万美元。

本月各船型价格基本呈企稳回升态势,但总体来看船舶造价仍在历史低位,这也导致船厂利润举步维艰。在产能持续释放、订单维持相对低位等因素影响下船价仍将维持底部盘整无法趋势性上涨。

图5:全球造船市场三大船型的新造价格

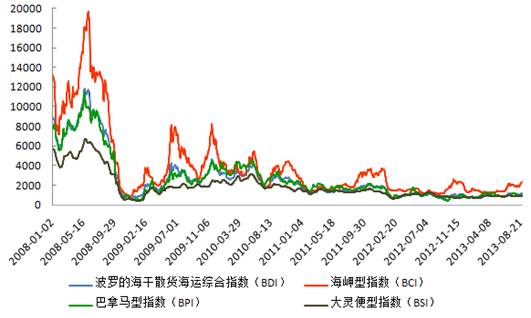

BDI指数持续低位 全球航运业复苏不稳

因铁矿石需求回升推动,波罗的海干散货综合运价指数(BDI)8月至今累计涨幅达9%;BPI(巴拿马极限型)下跌14.5%;BCI(海岬型)上涨21.4%;BHSI(轻便型)下跌1.1%;BSI(轻便极限型)上涨1.4%。波罗的海干散货运价指数明显上涨,尤其是海峡型船运价指数涨幅较大,上升403个点,涨幅超过20%。海岬型船通常的载运量是15万吨,货物主要是铁矿石和煤炭,其中铁矿石运输占到海峡型船运输的三分之一。根据Mysteel监测,随着钢价上涨后小幅回调,国内钢厂放缓补库速度,铁矿石价格已从五个月来的高位回落。

图6:波罗的海运价指数变化情况

目前BDI指数持续低位运行,也意味着全球航运业复苏不稳定,运力过剩等问题仍在;与此同时,我国造船业还面临产能过剩问题,导致市场供大于求,船价过低,也造成造船行业利润持续走低,船企经营困难;再加上人民币升值、货币政策不放松、人力成本增加、钢材价格不降反升等问题的困扰,后期我国船舶行业走势仍不乐观。

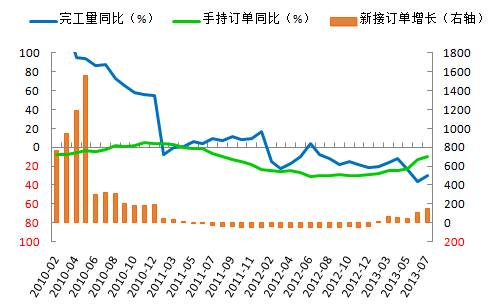

二、国内船市新订单同比大增 造船完工量下降

8月21日,中国船舶工业行业协会公布了2013年1-7月份全国船舶工业经济运行情况。数据显示,2013年1-7月,全球船舶市场持续低迷的影响,但我国船舶行业抓住新造船市场趋于活跃的契机,积极承接订单,完工量、手持订单降幅也明显收窄。

具体看,1-7月份,全国造船完工2492万载重吨,同比下降29.8%。承接新船订单2976万载重吨,同比增长155.7%。

由于新承接船舶订单已连续6个月高于造船完工量,使得手持船舶订单降幅也加速收窄。数据显示,截止7月底,手持船舶订单11152万载重吨,较去年同比降幅收窄至9.7%,比2012年底增加4.3%。

1-7月,全国完工出口船2058万载重吨,同比下降28.3%;承接出口船订单2731万载重吨,同比增长219%。7月末,手持出口船订单9300万载重吨,同比下降9.5%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的82.6%、91.8%和83.4%。

从前7月的数据可以看出,虽然新承接船舶订单量同比增长155.7%,且新接订单量已连续6个月高于造船完工量,手持订单量降幅也是加速收窄。但造船完工量同比下滑幅度较大,显示目前造船企业产能利用率处于低位。劳动力成本、原材料价格居高难下,企业融资环境恶化,按照目前的船价,船企几无利润空间。只不过企业为了维持正常运营,部分不得不低利润或零利润接单。

图7:近三年来中国造船三大指标(单位:万载重吨)

中国船舶工业行业协会统计显示,1-7月,80家国内重点船舶企业的总体出口交货值为918亿元,同比下降26.3%。其中,船舶制造业有821亿元的出口总值,同比降幅28.1%。而从经济效益来看,80家企业的主营收入为1371亿元,同比降低了18.2%,实现利润总额37.8亿元,同比降低高达64%。

实际上,自从金融危机爆发以来,受全球经济发展缓慢、航运供求关系难以改善、造船产能过剩问题突出、造船成本控制压力加大、人民币升值等因素带来的影响,我国船舶工业主要造船指标和经济指标继续下滑。有调查显示,全国造船行业1/3骨干企业生产经营正常,1/3企业任务不足,1/3企业生产难以为继。

为了拯救困难重重的造船业,国务院出台实施方案,提出了加快老旧运输船提前报废,加大信贷融资和创新金融支持等一系列政策措施。对于面临“接单难、交船难、融资难、盈利难”等严峻形势的船企而言,国务院这次提出的金融融资支持政策,是实实在在的利好,但对民营船企融资门槛较高,融资难较难解决。或许,国家也是利用这一政策倒逼企业转型升级。

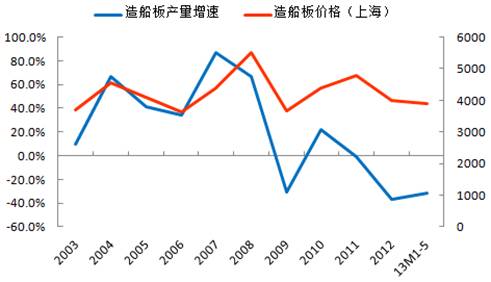

三、造船业难言复苏 国内造船板价格将持续弱势

造船业作为钢材消费的重要行业,每年消耗钢材上千万吨,涉及造船板,型材,管材及其他钢材,其中板材是主要消费品种,占到80%左右,型材10%左右,其他钢材占10%。2012年国内造船完工量达到6012万载重吨,同比下降21.4%;同期国内造船板产量达到1069.95万吨,较2011年下降37.2%。

2013年至今,国内造船行业处于缓慢恢复中,造船板价格也是持续低位运行。截止8月23日,上海市场20mm造船板小幅爬升至4000元/吨,与2009年11月中旬价格相近。而1-5月,造船板产量为354.62万吨,同比降幅为31.9%。

图8:国内造船板产量增长和价格走势(单位:左轴%,右轴元/吨)

由于2012年国内造船业是近年来低谷,这也使得国内造船板市场难以出现大的改善。7月初至8月中旬,国内钢价出现一波较为明显的上涨,但由于目前船市低迷,国内造船板价格整体依旧低速运行。

目前全球经济复苏极度温和,航运市场供需关系并未明显改善。从新船价格和成交量上也能看出,船市仍较低迷。在此情形下,船企生产经营困难加剧、产能利用率下降、造船资金也普遍紧张,这也决定船板市场仍将持续弱势。不过,考虑到新造船市场新订单这两个月加速增长,国内用钢需求也即将进入消费旺季,未来一段时间造船板价格有望随着钢市的好转而出现微幅反弹。

豫公网安备41019702003604号

豫公网安备41019702003604号