手机资讯

手机资讯 官方微信

官方微信一、市场回顾分析

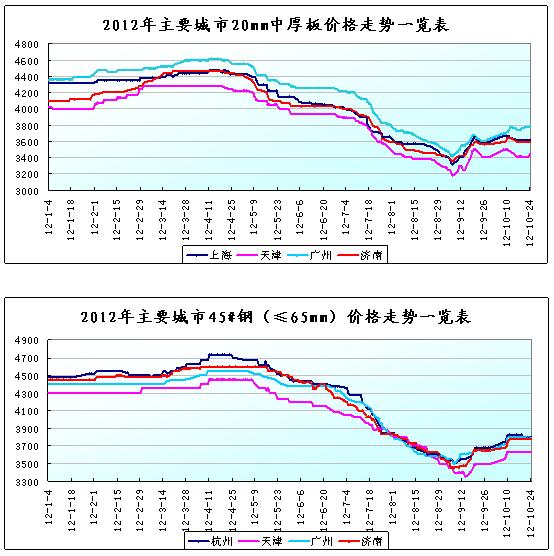

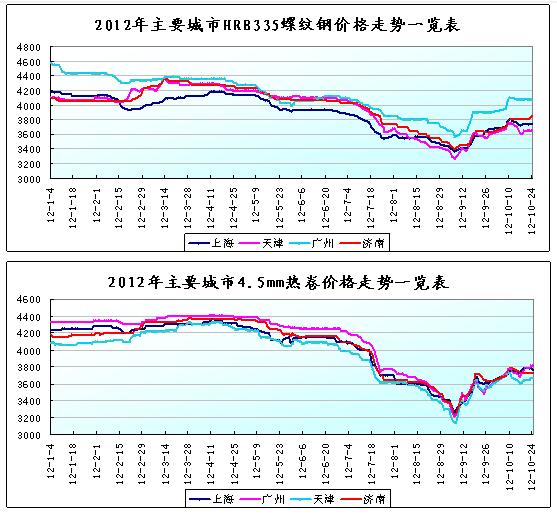

10月份,国内钢市整体呈现了先扬后抑、震荡上行的走势。节日期间,国内公布的PMI制造业指数在“4连阴”后出现回升,钢坯价格长假也出现170元/吨的大涨,节后部分工地采购以及贸易商补库带动需求有所放量,主要品种价格快速拉涨,钢市实现“开门红”。但随着价格上涨,终端及中间商采购减少、市场成交趋弱,在市场库存明显增加、下游需求实质性改善有限的情况下,部分获利商家出货意愿增加,钢价下行压力增大。中旬武钢、宝钢、沙钢等主导钢厂新一轮出厂价稳中有涨,9月经济数据略微转好,一定程度上限制了钢价下跌空间。截止24日,上海市场螺纹钢主流报价3720-3750元/吨,较上月末上涨70-80元/吨;上海市场厚规格热卷主流报价3740-3760元/吨,较上月末上涨130元/吨;华东市场中板主流报价3580-3620元/吨,较上月末上涨20元/吨;华东市场45#主流报价3780-3850元/吨,较上月末上涨130-150元/吨。

二、国内主流市场价格走势图:

三、市场走势预测

三季度特别是九月份经济运行数据显示,国内经济出现积极变化,投资、消费、出口等数据有所好转,四季度经济见底温和回升可能性增大,稳增长的着力点仍集中在基建项目上,固定资产投资拉动在未来几个月内将继续成为经济增长的主要动力。PMI、PPI以及规模以上工业增加值显示,制造业仍在筑底阶段,短期内需求仍然不给力。从钢铁行业来看,钢价上涨刺激粗钢产量回升,供应压力增加;社会库存处于低位,钢材出口维持高位对钢价产生支撑;主导钢企板材价格稳中上调,建材价格积极上调。总体来看,11月份正值十八大召开之际,预计政治经济形势将以稳为主,扁平材价格调整空间有限,受投资带动长型材价格或仍有上行空间。

四、影响国内钢市运行的因素:

1、国内经济增速缓中趋稳,后期企稳或温和回升的概率增大。前三季度国内生产总值累计同比增长7.7%,其中三季度增长7.4%,创14个季度以来新低。9月份宏观经济三项数据均显示出积极变化,9月份社会消费品零售总额同比增长14.2%,较8月回升1个百分点;固定资产投资和出口增速较8月份分别加快了3.72和7.2个百分点;经济趋稳态势明显。反映经济活动先行指标的货币和信贷有所好转,截至9月末,我国广义货币(M2)同比增长14.8%,狭义货币(M1)同比增长7.3%,均高于此前市场预期,并创出年内新高。9月份新增中长期贷款有所回升,信贷结构有一定改善。9月份居民消费价格指数(CPI)同比增长1.9%,比上月回落0.1个百分点,三季度物价涨幅触底基本确立,四季度或出现反弹。

央行副行长易纲12日在国际货币基金组织和世界银行联合年会时表示,2012年中国经济增长预计约7.8%,高于原定的7.5%的增长目标;通胀水平预计约2.7%;目前16%的人民币贷款增幅“稳健”,14%的广义货币供应增长目标有可能实现。十八大将于11月8日召开,后期不排除政府出台维稳措施,对钢材市场有一定的支撑。外需方面,鉴于近期美国就业、房地产等多项继续数据好于预期;欧洲永久救助机制生效后债务危机暂时得到缓解,四季度整个外围环境或将有所好转,出口可能仍会保持小幅回升态势。总体来看,前三季度经济增速回落幅度收窄,随着各项政策措施进一步落实到位,四季度经济筑底企稳或者企稳温和回升的可能性比较大。

2、基建投资有所好转,加工制造业仍然低迷。1-9月国内固定资产投资同比增长20.5%,较1-8月回升0.3个百分点;其中基建投资同比增长12.5%,较1-8月回升2.3个百分点,9月当月基建投资增长25.8%,环比8月回升10.7个百分点;1-9月国内房地产开发投资同比增长15.4%,增速较1-8月回落0.2个百分点,新开工、施工和竣工面积增速再次出现回落。9月份铁路固定资产投资同比增长92.7%,环比增长52.7%;其中基础建设投资同比大幅增长111%,环比增长63.8%,后期铁路建设有望进一步提速。5月份以来,发改委审批的项目已经进入放款期,新增企业中长期信贷有了明显提升,随着贷款投放速度的加快,基建投资的增长势头有望继续保持,将一定程度上抵消房地产投资下滑带来的不利影响。

国家统计局数据显示,9月份中国制造业采购经理指数为49.8%,比上月回升0.6个百分点,为今年5月份以来连续4个月回落后的首次回升,但仍低于临界点。规模以上工业增加值同比增长9.2%,比8月份加快0.3个百分点。全国工业生产者出厂价格(PPI)同比下降3.6%,创2009年11月以来新低。9月份,我国汽车产销环比分别增长10.6%和8.2%,同比增长3.7%和下降1.8%。9月份中国新接船订单同比增长81%,新船交付同比下降39.6%。9月份全社会用电量同比增长2.9%,增幅同比下降近十个百分点,创下了自2009年6月份以来40个月新低;工业用电量同比仅增长0.9个百分点,重工业用电为-0.1%。以上数据显示工业行业有好转迹象,但整体形势仍在筑底阶段,市场需求不给力,用钢需求难以快速回升。

3、钢铁产量有所回升。国家统计局数据显示,9月份国内粗钢、生铁和钢材产量分别为5795万吨、5290万吨和8044万吨,同比分别增加35万吨、83万吨和376万吨,分别增长0.6%、1.6%和4.9%。其中9月份粗钢日均产量193.17万吨,较8月份增长2%。粗钢产量环比增加主要原因在于钢价在9月大幅反弹,钢厂生产经营状况快速好转,进而刺激钢厂生产积极性,预计10月份国内粗钢日产量将继续回升,并对后期钢价造成一定压力。

4、原材料价格明显回升。随着钢价的快速回升,在钢厂节后补库需求集中释放,以及矿山和商家借势拉涨的推动下,铁矿石价格整体呈震荡上涨走势。截止10月24日, 63.5%印粉价格为120-121美元/吨,较9月底上涨12-13美元/吨。在钢厂补库及国有大矿纷纷上调炼焦煤价格或者取消优惠措施下,焦炭价格呈现持续拉涨行情,截止10月24日, 山西二级冶金焦主流出厂1200-1250元/吨,较9月底上涨100-120元/吨。

5、钢材社会库存明显下降。截止10月19日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1270.6万吨,较前一周减少46.8万吨,国庆节后连续第二周下降,并且降幅较前一周扩大。总库存水平再次低于1300万吨,仅次于9月28日1253.8万吨的水平。与去年同期相比(2011年10月21日),总库存减少216.5万吨,建筑钢材同比也下降99.3万吨,同比降幅继续放大。其中,螺纹钢库存总量为505.32万吨,较上周减少26.18万吨;线材库存总量为115.88万吨,较上周减少5.09万吨;热轧总量为345.87万吨,较上周减少14.86万吨;冷轧库存总量为162.48万吨,较上周比增加0.27万吨;中板库存总量为141.07万吨,较上周减少0.91万吨。近期库存下降是钢材价格上涨的主要推动力之一,后期库存有望延续下降趋势。

6、钢材出口回升明显。海关统计数据显示,2012年9月份我国出口钢材515万吨,同比增加94万吨,增长22.3%;环比增加91万吨,日均环比增长25.5%。进口钢材120万吨,同比减少14万吨,下降10.4%;环比持平,日均环比增长3.3%。将钢材折算为粗钢,9月份我国净出口粗钢418万吨,同比增加115万吨,增长38.1%,环比增加98万吨,日均环比增长34.9%。9月份我国进口钢坯2万吨;出口钢坯0,继续保持低位。9月份我国钢材出口量恢复到500万吨以上,与前期国内钢材市场价格大跌,钢厂主动扩大出口有一定的关系,预计10月份钢材出口量还将保持较高水平。

宝钢11月份板材价格维持不动,连续第二个月平盘;除武钢冷热卷上调100-150元/吨(不含税),鞍钢、首钢冷热卷仅上调50-80元/吨(不含税),中板价格均维持不动,反映出板材企业对后期走势态度谨慎。建筑钢材厂家价格10月份积极拉涨,其中沙钢、河北钢铁上中旬累计上调螺纹钢价格150元/吨,反映出在投资拉动及季节性需求带动下,建筑钢材需求相对较好。

豫公网安备41019702003604号

豫公网安备41019702003604号