手机资讯

手机资讯 官方微信

官方微信引言:因11月底仓单集中注销问题困扰市场,加之多晶硅走势下沉,原本三季度触底反弹的硅价在四季度再度低走。步入枯水期,工业硅主产区供应的季节性差异进一步显现,西南产区硅企难抵高成本压力,开工直线下滑,硅价近期虽有回温但成本支撑并不显著,大环境阶段性变化下终端需求亦亟待提振...凛冬已至,2024年春节前后工业硅市场能否枯木发荣?让我们来一一解读。

一、基本面发展情况

1、供应-行业集中度强,整体供应未见失衡

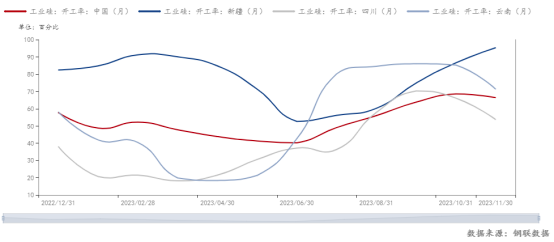

步入枯水期,西南地区因电价骤然上涨幅度较大,叠加弱需求影响下的硅价下行趋势,厂家心态相对悲观,减停产规模不断扩大,西南产量迅速缩减,开工率呈大步下行走势。据Mysteel统计,11月云南停炉32台,四川停炉34台,11月川滇地区合计产量对比10月减少约2.9万吨左右。此外,云南预计仍有10台炉将在本月停产,四川有19台炉本月停产,西南产区开工率及产量将进一步延续下行趋势。Mysteel预计,12月四川开工率按当前趋势预计将在20%左右,云南开工率将在36%左右。

但西南产区因第三季度工业硅行情尚可,在盘面带动下,工业硅流通量较大,利润驱使下,西南硅厂开工率及产量(含新增产能产量)已高出去年同期,其中云南产量同比增长53.76%,四川产量同比增长4.55%。因而尽管产量缩减,但整体处于平衡,加之西北火电地区产能正处于稳步释放期,大厂复产,综合下来,不仅弥补西南区域供应减量,还为全国工业硅贡献部分增量,因而整体开工率仍能维持相对平衡,市场供应量未见失衡。

2023年全国工业硅预计总产能644.6万吨,新增产能达到83万吨。其中,新疆新增占比最高,新增投产24.5万吨,并且最新投产的炉型也多为大炉型,促进了我国工业硅低成本产能占比的进一步扩大。

2、需求-消费量逐年递增,差异性明显

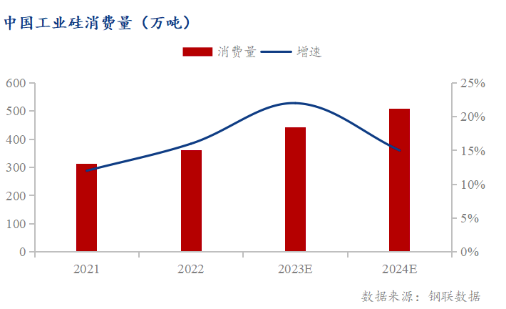

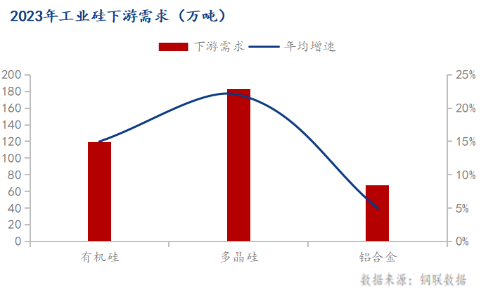

2023年我国工业硅消费量延续稳步增长态势,整体消费形势向好。2023年中国有机硅单体产能达到520万吨,同比增长10.2%;2023年有机硅单体产量全年预计可达420万吨,同比增长10.31%。预计2023年国内多晶硅产量145万吨,同比增长77.5%,对应工业硅消费量178万吨,同比2022年增量73万吨。在整个光伏产业链中,多晶硅已经成为最紧俏的环节,今年光伏装机整体需求较为旺盛,带动了多晶硅产业的蓬勃发展。多晶硅行业利润相对高企,近年来,新增产能也在不断投产,对工业硅的需求也在不断增加,预计多晶硅需求份额将进一步提升。

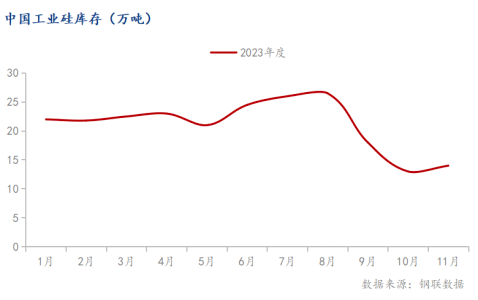

3、库存-拐点已现,产业库存去化

去年11月始,西南地区进入枯水期,现货库存积压已久,长期累库导致硅价开始走跌,跌势贯穿今年整个一二季度。长期弱势的硅价同时也使得硅厂进入被动减产去库阶段。三季度随着国家各项宏观利好政策及环保政策的落地,加之8月进入首个交割月份,期货投资者等待已久的套利空间打开,期现商积极买卖现货寻求套利机会,硅厂转变思路,将货交于盘面获取利润,进一步拉动现货挺价情绪,加之大厂调涨操作频繁,硅价一路向好。货物在硅厂-贸易商(期现商)-交割库之间流转,隐形库存逐步显性化,

自丰水期逐渐结束,西南地区减停产脚步加快,产量随之下降,而下游多晶硅需求逐渐爬产,光伏新增装机量不断飙升,供需结构逐步改善,全产业链库区开始去化。

据统计,当前工业硅社会库存量已达37.4万吨。随着川滇地区停产规模逐渐扩大,工厂库存也在进一步缩减,累库趋势终有所缓解,行业高库存造成硅价困顿的局面也渐行渐远。

二、扰动因素

1、季节性成本上升带动市场情绪变化

在工业硅的各项生产成本构成中,电力成本占比高达30%-40%,电力问题无疑属于工业硅市场关注的焦点。枯水期雨水量骤减,电力资源紧张,西南产区丰枯水期电价差异达0.2元/度,成本重心不断上移。(图为川滇地区不同时期电价对比)23年川滇地区电力虽不如去年同期紧张,但电价仍偏高,基本持平于去年同期。

成本重心的上移令厂家生产意愿降低,市场对成本支撑的反应则更为明显,盘面及现货均呈现一定波动。

2、宏观政策不确定性,小炉型淘汰政策或将逐步落地

近年来,国家贯彻落实一系列节能减排的伟大方针。在一定程度上来看,工业硅属于典型的高排放、高耗能产业,相关部门相继出台了一系列有关限制工业硅新增产能和置换低效点炉的政策法规。12500kVA以下的小炉型将在政府的指引下逐步退出市场,从而提升整个行业的能效水平,未来工业硅的产能扩张将在政府指导下展开,且西南地区多有电力相关政策,预计工业硅市场供应将在一定程度上收到牵制,但相应的市场价格预计将有所提升。

三、总结

就当前形势来看,在国家践行节能减排的过程中,碳达峰、碳中和的战略背景使得可再生能源化转型迫在眉睫,年前由于多种原因导致地产行业相对疲软,从而向上波及到有机硅消费。年内8月以来,国内地产行业利好政策频繁出台,对于地产建筑方面预计有所提振,进而拉动有机硅消费增长态势。从相关数据来看,地产终端需求仍在逐步恢复阶段。

目前工业硅短期内受下游需求持续偏弱拖累,导致市场价格承压运行。但西南地区大规模减产在一定程度上也对市场供应产生一定的影响,尽管西北产区产量提升至高位,但也给市场供需情况带来一丝希望,供应端较以往已呈现小范围的边际收缩状态。因天气原因前期许多厂家存货有限,基于对生产影响担忧,工业硅市场价格或呈现小幅调涨状态。预测厂家年前囤货数量有限,以供年后生产厂家刚需采购为主,后期价格回归稳定,基于目前市场上暂无单边驱动因素,预计工业硅现货市场报价以区间震荡为主。

四、未来展望—机遇与挑战并存

1、高质量生产之路任重道远

就未来前景来看,尽管我国工业硅发展正当其时,但若想达到高质量生产,还面临着一些挑战。其一,工业硅生产企业用电问题亟待解决,电力问题极大的影响工业硅的炉况及产量,在可能的范围中尽力保障工业硅企业用电,进而支持相关产业最大程度的发挥其产能;其二,当前高品质的硅石以及优等还原剂原料的供应问题亟待解决,以保障整个产业链的优质原材料供应,进而提升有机硅、多晶硅等关键材料的供给能力质量,以推动产品的优化升级。

2、终端行业发展空间大,未来可期

当前,光伏行业改变了以往由供给决定需求的状态,继年前硅料供给放量后,行业发展的主要利润格局转变为自上向下的传导模式,发展逻辑也开始以需求为导向。我国光伏产业发展景气度不断提升,仅从新增装机量来看,同比2022年已增长至145%以上。保守估计2024年新增光伏装机量将达到120GW,未来我国多晶硅需求也将受益于光伏装机量的提升,在工业硅下游中遥遥领先。展望2024年,全球光伏新增装机需求也将持续旺盛,预计可达430GW。

2023年有机硅新增产能增速放缓,由于当前利润情况有待提升,2024年原计划新增产能或将延期。但值得一提的是,国内建筑行业正处于盘整阶段,房地产业回温也将拉动有机硅需求增长。此外,考虑到欧美补库存周期到来,有机硅的出口预计也将企稳。硅在铝合金中主要用于铸造铝合金板块,当前新能源汽车维持高速发展,预计2024年中国新能源汽车的全年消费量将同比增长25%以上,对铝合金消费也将持续拉动。

未来,随着市场的不断优化,以及新兴企业的加入,整个工业硅市场将会投入更多的人力、物理、财力,市场逐步规范化,企业布局也会更加集中,整个产业链也会进一步提高自动化水平。展望近数十年,将是我国硅产业大发展的新时期,保守估计我国工业硅的需求量可增加130万吨以上,达到325万吨。就当前的形势来看,工业硅市场可能处在短期的蛰伏阶段,但长久发展必然欣欣向荣,未来可期。

豫公网安备41019702003604号

豫公网安备41019702003604号