手机资讯

手机资讯 官方微信

官方微信前言

中国钢铁行业下游消费看,建筑行业占据了钢材国内消费总量的40%左右;因此,理论上,房地产自身的周期往往会迅速的传递到钢铁企业,当房地产行业进入到下行周期,需求端负反馈将会很快的传递到原料价格。

然而,同样是房地产下行周期,在2014年到2015年的铁矿石价格大幅下挫,以青岛港澳粉62%指数为例,铁矿石价格从最高的190美元下跌,最低的时候跌破了50美元。但是,同样作为房地产行业下行周期的2023年,铁矿石价格几乎全年维持在100美元以上,钢厂的低利润现实并未传导到上游原料端。

为何2023年的铁矿石价格表现与2014至2015年表现出巨大的差异?终端需求负反馈为何没有在2023年发生?原料端为何能够长期占有产业利润的大头?笔者梳理出大体三大行业特征发生了深刻变化,并最终导致了这一结果。

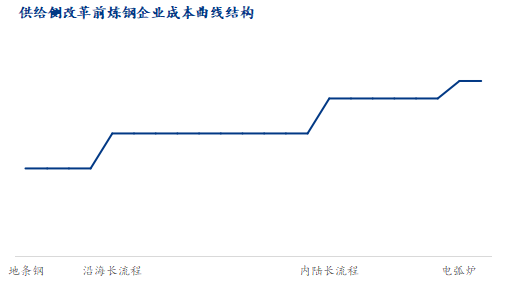

特征一:边际产能变换,钢厂对铁矿需求弹性下降

2016年以前,地条钢盛行,当时的钢铁生产体系,地条钢的成本最低,其次是长流程体系,最后是电弧炉钢厂。根据国家统计局和工信部信息,2017年,全国共有1.4亿吨“地条钢”产能出清,而2015年,转炉炼钢和电弧炉炼钢产量分别为74521万吨和5862万吨;可见在淘汰掉地条钢之前,钢铁行业的成本曲线大体如上图所描述的,尽管高炉-转炉产能产量更大,但实际与电炉钢一样处于整个炼钢体系里面的边际部分。

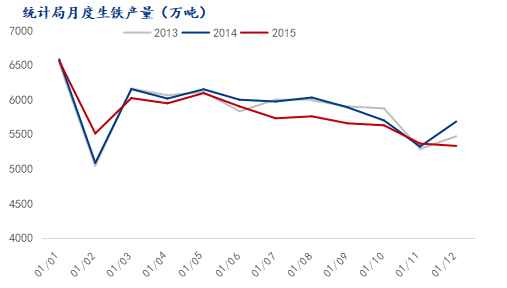

2014至2015年,国内商品房销售面积同比分别为-7.6%和-1%,由于国内的房地产行业以期房销售为主,销售面积的下降直接导致开发商的资金压力紧张,并减少了土地储备和新开工的放缓;同期,新开工面积分别同比下滑了10.7%和14%。在上述钢铁行业生产成本曲线下,中国房地产行业进入到下行周期的时候,建筑行业用钢需求下降,长流程钢厂作为边际产能,总是率先受到冲击,需求到原料价格的负反馈反映也就比较充分。

我们曾经阐述过2023年铁水产量没有大幅下滑(参见《铁水产量与成材厂内库存相关性浅析》);供给侧改革后,地条钢产能退出市场,边际产能从长流程产能变成了电弧炉产能,整个产业演变成长流程钢厂和短流程钢厂的内卷,长流程钢厂对于铁矿石的需求弹性大幅下降,这才是钢铁行业铁水产量保持着高位的深刻原因。

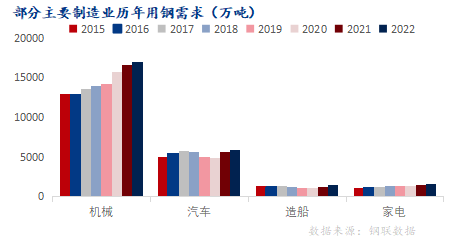

当然,中国的钢材消费下游也在发生着缓慢而明确的变化,也即,随着中国产业转型升级的持续推进,工业材正在取代建材的龙头地位。比如主要的工业材下游,在2015年的时候全年消费合计约只有2.47亿吨,但到了2022年,已经增长到了3.16亿吨,预计2023年同比再增长500万吨,也在一定程度上对冲了房地产行业对钢材消费的减量。

特征二:矿山战略转变,供给弹性下降

上一轮矿山增产,主要发生在2011年至2017年。在这个阶段,全球铁矿石产量从17.9亿吨增长到了23.8亿吨。其中,2011年、2013年和2014年分别增长了1.22亿吨、1.37亿吨和1.72亿吨。

全球 | ||||||

铁矿 | 生铁EXCN | |||||

2008年周期 | 2016年周期 | 2008年周期 | 2016年周期 | 2008年周期 | 2016年周期 | |

1 | 1717559 | 2289305 | 949011 | 1173122 | 47076.68 | 47084.87 |

2 | 1591218 | 2381810 | 933115 | 1185438 | 38028.04 | 47181.87 |

3 | 1790028 | 2361824 | 1034337 | 1261162 | 43700.36 | 48128.57 |

4 | 1911713 | 2375945 | 1103856 | 1281155 | 46334.72 | 47266.12 |

5 | 1943545 | 2323100 | 1123252 | 1320355 | 45970.8 | 43137.89 |

6 | 2080155 | 2476888 | 1170148 | 1351273 | 45864.92 | 48270.52 |

7 | 2252415 | 1186784 | 1301394 | 47303.62 | 43756.62 | |

8 | 2224629 | 1160009 | 46859.6 | |||

经历了2011年至2015年长达4年的铁矿石下跌后,矿山开始反思,比如FMG董事长就多次在媒体上发表看法号召主要矿山应该放弃扩大市场占有率的策略,我们曾经在《钢厂铁矿石低库存策略的利弊》一文中分析过矿山策略的变化。

或许受到中国供给侧改革对于钢材价格的正向激励的启发,力拓与BHP也开始更加关注股东的利益,相关股票分红和股价走势深刻的反应了矿山战略变化带来的结果。淡水河谷在2016年底S11D项目建成的时候,曾表示淡水河谷的铁矿石年度产量将尽快提高到4亿吨,但实际在2018年产量达到3.84亿吨后,其年度产量就一直在3亿吨附近徘徊,虽然中间有溃坝事故的拖累,但明显可以看到,淡水河谷已经放弃了更大规模增产的方案。

特征三:中国之外的需求正在崛起

在上表中可以看到,最近15年,全球生铁产量的增量主要来自中国,其他地区的生铁产量甚至长期没有恢复到2008年金融危机前的水平,也即在这段时间里,中国的需求主导铁矿石价格。但是,从2023年,一些新兴经济体的制造业正在崛起,居民收入也保持较高的增长速度,对于钢材消费的规模进入扩张的起步阶段。其中,印度是较为典型的代表,2023年前10个月,印度生铁家直接还原铁产量合计1.12亿吨,比去年同期增长1100万吨;可见中国主导需求的逻辑正在缓慢发生变化,并可能在2024年及以后的年份产生实际的影响。

根据对各个经济体的钢铁产能项目统计,以及全球经济回暖的大趋势下,预计2024年,海外尤其东南亚和印度将会有比较显著的高炉开始投产,预计2024年中国之外的生铁加直接还原铁产量合计将会有较为显著的增量。这意味着,以后的钢铁产量成本曲线,还需要额外增加海外高炉及直接还原铁相关的部分。

启示:

铁矿石价格涨跌与其他大宗商品一样,对应着简单的经济学原理,需求和供给的相对弹性是价格波动的主要原因,上下游的产能总量与分布结构的变化往往对应着巨大的行情转变,或许金融市场进一步放大了其中的波动率,人生发财不一定要靠康波;钢铁行业的三大特征导致2023年铁矿石价格较长时间维持在高位水平。

背离市场的操作可能缘木求鱼,实事求是始终应该是我们看待问题的根本出发点,要解决矛盾就先去看到矛盾所指向的核心点才会有更具可行性的解决方案。

目前铁矿石价格将利多的因素计价的比较充分,其前提条件之一是开春后的需求将会有较大幅度的增长,也即成材端不会出现负反馈。然而即使负反馈届时不会发生,也不会改变国内钢铁行业产能相对过剩,钢厂利润低位的现实;此外,市场对于欧洲央行可能的退表,废钢消费在2023年表现出非常明显的替代性,以及钢铁出口能否延续2023年行情等的潜在利空因素估计都不充足。

豫公网安备41019702003604号

豫公网安备41019702003604号