手机资讯

手机资讯 官方微信

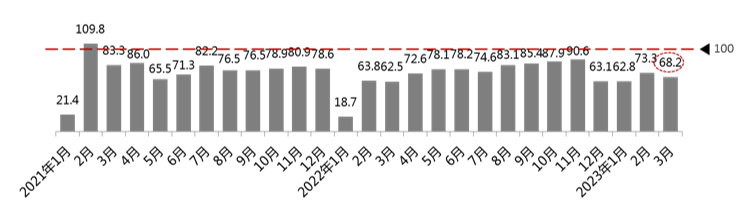

官方微信2023年4月3日,中国汽车流通协会发布最新一期“汽车消费指数”:2023年3月份汽车消费指数为72.5,低于上月。

今年年初,我国汽车销量并没有达到预期,根据调查,第一季度有超过九成的经销商汽车销量没有完成目标,致使企业终端库存急剧上升,经营压力加大。为了缓解经营压力,各地陆续出台促销支持政策,各企业也采取多种促销措施提升汽车销量、降低库存。随着多地出台促销政策,新车的销售价格大幅度下降,部分地区开始了价格战。这对消费者产生了一定的误导,消费者对降价幅度期望值越来越高,开始观望进入持币待购状态。这也导致3月汽车销量并没有达到预期,经销商预测4月如果行业没有大的政策调整,汽车销量将同3月基本持平,不会有太大幅度的变化。

汽车消费指数趋势图

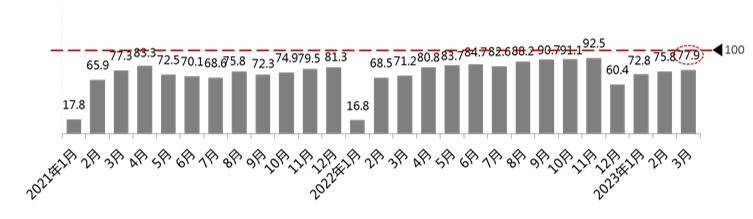

从构成汽车消费指数的分指数看,2023年3月需求分指数为68.2,低于上月,预期2023年4月购车需求有所下降。随着新车价格的下降以及各地出台的促销政策的加持下,消费者对车价下降的期望值越来越高,更多的消费者开始等待进入持币待购状态,购车需求不高。

汽车消费指数-需求分指数

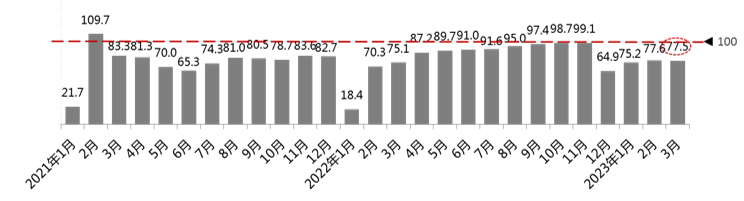

2023年3月入店分指数为77.9,高于上月,预期2023年4月入店购车人数会有一定程度的增长。随着各地陆续出台的购车补贴政策,以及厂商开展降价促销等活动,促使车辆价格下降,且降价的幅度大于往年,这强烈的刺激了更多客户进店看车。

汽车消费指数-入店分指数趋势图

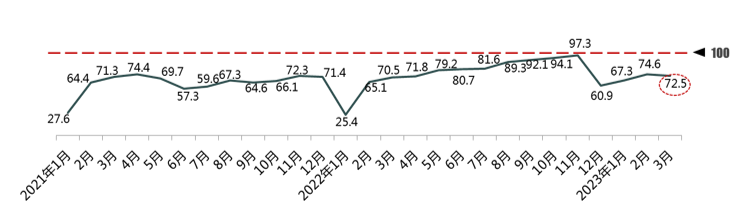

2023年3月购买分指数为77.5,同上月基本持平,预期2023年4月的汽车购买情况会延续3月的走势。在各地陆续开展的促销活动和大力度促销政策的加持下,刺激了更多的客户开始关注汽车,但由于汽车销售价格大幅度下降也导致客户产生观望情绪,客户转化率不高,4月的汽车购买情况并不会有太大幅度的变化。

汽车消费指数-购买分指数趋势图

近期,多地的汽车促销降价引起市场端的广泛关注和热议,短期内虽然对销量增长形成有效拉动,但中长期看价格体系混乱会造成部分消费者持币观望,降幅较大的车企品牌力受损或不可逆转。同时,由于临近汽车排放政策由国六A向国六B切换,各经销商开始清理国六A库存车,但经销商也表示,国六A/B切换不是降价潮的主要矛盾,大多数经销商国六A车型库存不高,6月底前可以完成。而不符合RDE标准的国六B车辆库存较大, 6月底完成清库有较大难度。综合来看,4月的汽车市场会整体企稳,但具体的销量如何还要看各地是否出台有利于规范市场的政策。最后,还是希望汽车行业尽快回归正常市场秩序,为国民经济稳增长做出应有贡献。

附:汽车消费指数调查说明

中国汽车流通协会作为行业组织,已经成功编制并发布了汽车流通行业新车、二手车领域的两大指数,汽车整车企业、零部件生产企业、经销商集团、银行、证券、咨询公司等汽车相关领域企业广泛应用上述指标作为经营参考,受到一致好评。

中国汽车市场经过多年的发展,已经从卖方市场过渡到买方市场,从以产品为核心过渡到以消费者为核心,从供给导向过渡到消费导向,市场的决定因素发生了转变。但是目前无论是宏观层面,还是汽车行业内部,使用的统计数据以及指标指数大多是从生产者视角出发,从消费者视角出发的、权威的指标反映汽车行业运行的数据几乎空白。

为此,中国汽车流通协会在积累之前指数编制经验的基础上,着手编制“汽车消费指数”,从消费的视角反映汽车市场运行态势。

汽车消费指数从消费者购车意向产生、在线进行搜索、关注车型开始,到最终提车实现购买流程中,选取具有代表性的先行指标合成综合指数。具体指标包括消费者购买意向、购车需求、渠道动态,以及汽车消费环境数据。数据来源包括消费者线上数据,以及消费者、经销商线下数据。通过模型测算,汽车消费指数表现出稳定的市场先行性,即本期数据能够预判下期市场销量走势。

汽车消费指数为大于0的综合指数,以2016年7月为基期,指数值大于100,说明消费需求高于基期,下期市场销量高涨;小于100,说明市场需求低于基期,下期市场销量低迷。

汽车消费指数具有大格局、新视角、全口径、全链条、权威性、先行性的特点。旨在反映买方市场下的中国汽车市场运行态势,提供更为灵敏、准确的市场需求数据,为国家、行业、企业更深刻认识市场、解读市场提供参考,引导汽车行业健康良性发展。

中国汽车流通协会成立了 “中国汽车行业指数研究课题组”,负责汽车行业指数编制工作。下设研究组和工作组:研究组由中国汽车流通协会产业协调部组成;工作组由各地经销商集团、经销商单店运营管理负责人组成,共同参与中国汽车行业指数的构建和编制工作,推进指数在运营管理中的应用。

豫公网安备41019702003604号

豫公网安备41019702003604号