手机资讯

手机资讯 官方微信

官方微信1月24日,国务院正式印发的《“十四五”节能减排综合工作方案》明确提出,到2025年,新能源汽车新车销售量将达到汽车新车销售总量的20%左右。

“近年来,中央和地方政府陆续出台了一系列扶持培育政策,为新能源汽车产业未来的持续发展创造了条件,驱动我国新能源汽车和锂电池产业持续向好发展,加速了工艺技术的升级和安全性能的提升。”中国文化管理协会乡村振兴建设委副秘书长袁帅对《证券日报》记者表示。

据记者统计,新能源汽车终端市场持续保持高景气度,产销同比仍然大幅增长,2021年全年销量达到350.7万辆,同比去年大幅增长165.1%,超出预期。而从渗透率来看,12月单月渗透率已经达到19.06%。

止于至善投资总经理何理对记者表示,通常意义上来讲,渗透率超过20%可以认为是一个行业发展的拐点。随着优质车型的不断上市推出,2025年的新能源汽车销量目标有望提前实现。

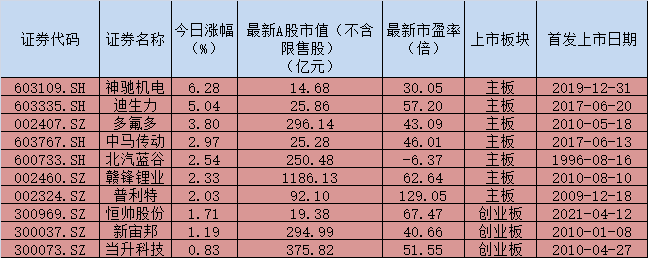

二级市场的数据进一步佐证新能源汽车的成长速度。截至1月25日,新能源汽车板块总市值达10.12万亿元,占A股总市值比例达11.80%。板块内可交易的488只成份股中,有457只个股相对于发行价(后复权)实现上涨,占比93.65%。其中,飞乐音响、华域汽车、中国宝安等个股相对于发行价涨幅超过10000%。此外,包括亿纬锂能、先导智能、德赛电池、赣锋锂业、杉杉股份、中兴通讯、立讯精密、法拉电子、宏发股份、天华超净、宇通客车等在内的62只个股相对于发行价涨幅超过1000%。

何理认为,新能源汽车行业仍然具备长期配置价值,2021年,新能源汽车销量超预期使得产业链景气度持续提升,部分个股透支了未来业绩。经过了目前的持续调整后,很多个股估值水平回到了20倍-30倍的相对合理区间,建议投资者重点选择一些具备足够安全边际的个股加以配置。

此外,部分个股估值有待修复。通过梳理,一汽富维、利欧股份、中国重汽、上汽集团、广日股份、栖霞建设、南方轴承、威孚高科、永安行等10只个股最新市盈率均不足10倍,远低于新能源板块43.17倍的整体估值。

同时,新能源板块也是基金经理的“心头好”。前海开源基金首席经济学家杨德龙对记者坦言,受到隔夜全球资本市场大跌的影响,今日A股出现了较大幅度的调整,结合近期市场行情来看,一些优质股票更是已经跌出了价值。2022年A股重点配置大消费和新能源的龙头股。

投资策略方面,华金证券分析师林帆建议关注三条投资主线。首先,新品周期强劲的自主品牌龙头:长城汽车、比亚迪。其次,与电动智能化产业链紧密相关,成长确定性高的零部件企业:德赛西威、香山股份、三花智控、星宇股份、玲珑轮胎。最后,市场占有率不断提升,有望迎来业绩拐点的重卡企业:中国重汽。

豫公网安备41019702003604号

豫公网安备41019702003604号