手机资讯

手机资讯 官方微信

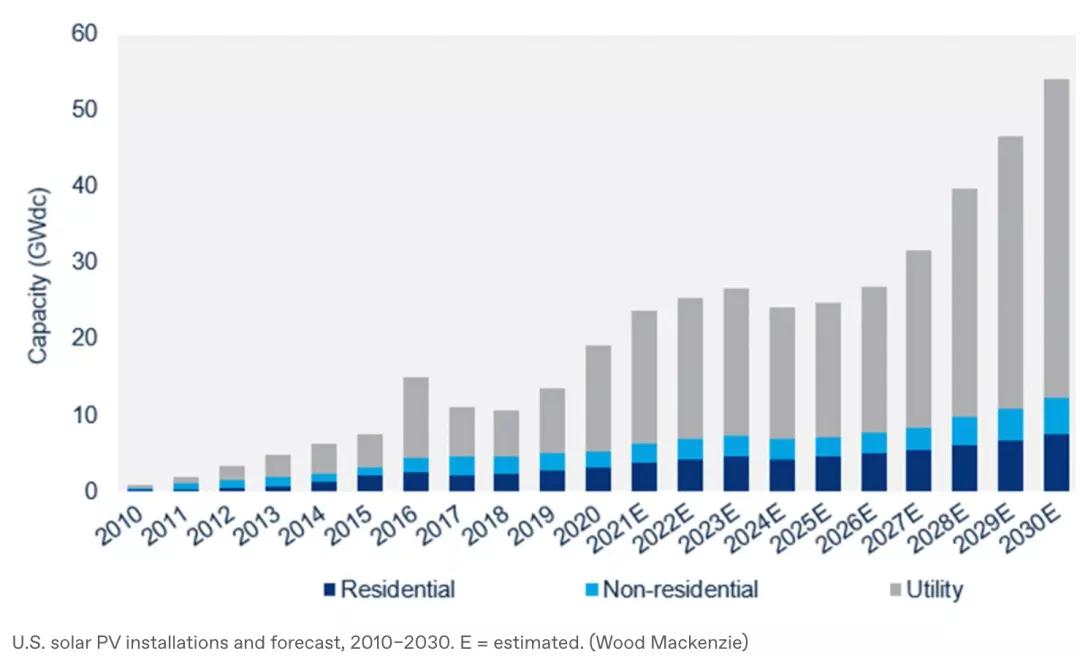

官方微信尽管全球经济形势风云变幻,美国国内能源政策也不断变化,但美国太阳能市场已成功实现了十年的稳定增长。即使在2021年这“另类”的一年里,太阳能扩张仍在继续。根据前三个季度的结果,分析师们估计美国2021年将部署19吉瓦的公用事业规模太阳能和近4吉瓦的分布式太阳能,这两类太阳能的装机都创下了美国历史记录。尽管安装成本高、工人短缺、供应链问题和进口关税复杂,但太阳能行业仍在蓬勃发展。

美国的太阳能增长速度惊人且持续。除了2021年预计在美国部署的23吉瓦外,研究机构标准普尔全球市场情报公司(S& P Global Market Intelligence)还预测2022年将有44吉瓦的光伏投入使用,与2021年相比几乎翻了一番。

根据太阳能工业协会和Wood Mackenzie的报告,美国太阳能光伏累计装机容量已超过100吉瓦。标准普尔的研究人员称,美国的需求依然强劲,正在开发或在建的发电能力达到17.4吉瓦。

光伏价格的持续下跌趋势已经结束

在许多太阳能分析师的记忆中,太阳能系统硬件的价格首次在这个价格持续下降的行业中上涨。所有用于制造太阳能组件的商品材料都面临价格上涨压力,包括多晶硅、银、铜、铝和玻璃。多晶硅(晶体硅光伏电池的主要成分)的高价正在危及一些太阳能项目,彭博新能源财经的太阳能团队指出,多晶硅现货价格已从2020年每公斤6.30美元的低点飙升至今年年底的每公斤37美元。

全球物流困境正迫使光伏材料和组件的交货延迟和价格上涨。据一些分析师估计,运输成本已上升500%。在许多地方太阳能仍然是成本最低的发电来源,但由于利润微薄,正在重新谈判购电协议。尽管如此,对太阳能的强劲需求意味着光伏项目更有是暂时推迟而不是取消。太阳能投入成本和购电协议的上涨与所有新发电成本和价格的上涨是一致的。

推动美国太阳能制造业

如果没有国内太阳能供应链,美国能否成为一个太阳能强国?美国太阳能产业能否重新获得其生产活力?美国太阳能制造商在与中国的战争中基本上输掉了。根据Wood Mackenzie的数据,在全球近400吉瓦的光伏组件生产能力中,美国目前的光伏组件生产能力仅为7.5吉瓦。下定决心的美国决策者正试图通过补贴和支持推动立法,以刺激国内太阳能制造业,并将其发电作为潜在的就业引擎。2021年6月,佐治亚州参议院推出的太阳能生产链法案(OSSD)将为国内太阳能生产提供部分优惠。

进口关税

拜登和特朗普政府至少在一件事上达成了一致:维持对包括太阳能电池板在内的中国商品的贸易制裁。对于进口关税,取决于你问的是哪位政治家、经济学家或实业家,进口关税要么是捍卫贸易主权的有效工具,要么是提高消费者成本、对创造国内产业作用甚微的生硬工具。美国国际贸易委员会上个月建议拜登保持进口晶体硅光伏电池和组件的关税——目前为15%——在未来四年内每年降低0.25%。另一方面,太阳能产业协会要求拜登停止征收关税。

豫公网安备41019702003604号

豫公网安备41019702003604号