手机资讯

手机资讯 官方微信

官方微信摘要 2017年,光伏产业链从上游多晶硅到下游组件,将全面进入产能过剩时代,部分光伏企业前景堪忧。屋漏偏逢连夜雨:4月27日,美国太阳能公司Suniva提请美国国际贸易委员会,要求运用&...

2017年,光伏产业链从上游多晶硅到下游组件,将全面进入产能过剩时代,部分光伏企业前景堪忧。屋漏偏逢连夜雨:4月27日,美国太阳能公司Suniva提请美国国际贸易委员会,要求运用“201条款”,对非美国制造的所有太阳能光伏产品实施贸易救济,设立最低进口价格;5月10日,国家能源局综合司下发严格光伏电站规模的文件,按照文件要求,未来三年除了分布式光伏电站,大型电站将没有市场。一、光伏产业链产能过剩有多严重?

1、多晶硅产能情况

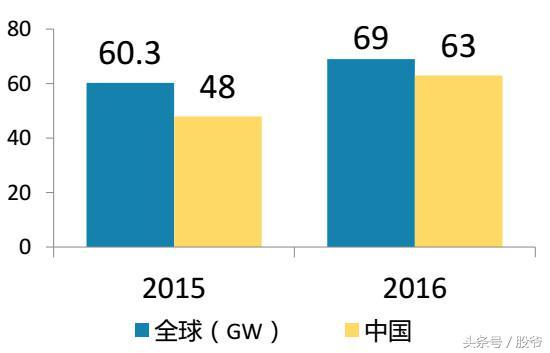

根据硅业分会预测,到2017年底,中国多晶硅产能将达到28.5万吨,可以满足国内61吉瓦电池片生产。中国光伏多晶硅原料自给率超过100%。

2、硅片产能情况

二、屋漏偏逢连夜雨

2017年4月27日,美国太阳能公司Suniva提请美国国际贸易委员会,要求运用“201条款”,对非美国制造的所有太阳能光伏产品实施贸易救济,设立最低进口价格。相比“双反”条款,美国“201条款”更有随意性,且杀伤力更大。Suniva公司的这一申请如果通过,全球光伏贸易战将全面升级,光伏市场将迎来一场不折不扣的江湖浩劫!

随后,2017年5月10日,国家能源局综合司下发《关于报送可再生能源“十三五”发展规划年度建设规模方案的通知》,要求各省报送2017~2020年的可再生能源年度建设规模,确定下来后将严格按照规划执行,不能超出规模!其中,光伏要求:

1)总规模按照《太阳能发展“十三五”规划》中提出的并网规模目标,即105GW进行落实。

2)分布式光伏发电、分散式风电和沼气发电,不受各地区年度新增建设规模限制。

而根据国家能源局5月4日的统计数据,截止2017年1季度,已经并网84.63GW,今年还有5.5GW领跑者、5.16GW光伏扶贫、8GW左右的地面电站未建成,2017年底超过100GW已经无悬念。也就是说未来三年除了分布式光伏发电,大型光伏电站没有指标了,因此未来3年光伏市场堪忧!!虽然分布式光伏不受限制,但毕竟分布式光伏体量太小,如何支撑国内如此巨大的光伏产能??

三、光伏全面开启洗牌模式,腥风血雨中多少光伏企业能生存下来?

就在国家能源局下发通知的同一天,Solarworld AG 宣布破产,德国最后的太阳能企业旗舰沉没。Solarworld AG 的破产,宣告着光伏企业全面开启洗牌模式!这一轮的洗牌或将比上一轮更残酷,日本、美国的光伏企业将遭到血洗,中国光伏企业中不具备竞争优势的企业也很难幸免于难。

豫公网安备41019702003604号

豫公网安备41019702003604号