手机资讯

手机资讯 官方微信

官方微信摘要 从钢铁需求总量来看,2016年宏观经济形势呈现“缓中趋稳,稳中向好”的基本特点,GDP增速下滑0.2个百分点至6.7%,全年GDP增速在6.7%附近小幅波动,经济L型寻底特征强化;...

从钢铁需求总量来看,2016年宏观经济形势呈现“缓中趋稳,稳中向好” 的基本特点,GDP增速下滑0.2个百分点至6.7%,全年GDP增速在6.7%附近小幅波 动,经济L型寻底特征强化;年初起地产销售量价齐升带动地产投资复苏以及财政支出继续扩张以及PPP项目推广下基建投资维持高速增长,推动库存周期由主动去库 存阶段进入到被动去库存阶段,带动工业品价格回升向中游制造业传递利好信号, 从而于后半段驱动库存周期进入补库存阶段。预计2016年全年钢铁需求量为6.70亿 吨,同比增长0.3%,钢铁需求量不降反升,超出市场预期。2016年第三季度末起房地产调控政策密集出台向楼市 传递降温信号,地产销售开始下行并可能于明年第二季度末传递到地产投资,2017年 地产投资将重回低位;地产投资与库存投资驱动的补库存周期仍将延续,大约持续 到2017年第一季度末或第二季度初,基建投资和制造业投资将接棒地产投资支撑经 济增长。预计2017年全年钢铁需求量为6.60亿吨,同比下降1.5%。

2015-2017年钢铁需求量(单位:亿吨)

资料来源:公开资料整理

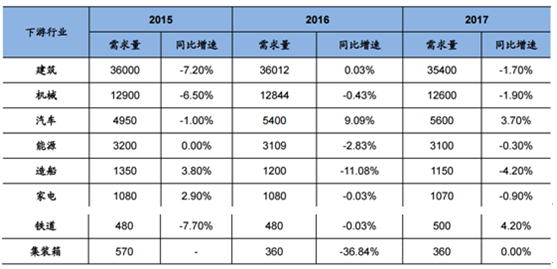

2015年各行业的需求主要仍体现为同 比回落。对比2015年的同比增速,2016年建筑、机械、汽车和铁道出现比较明显的 复苏迹象,其增速相对2015年有明显改善,主要是受地产投资复苏、基建投资加码 以及汽车消费受政策利好超预期的拉动。分品种来看,2016年钢铁消费量的主要增 量来源是汽车行业,其次为建筑行业,因此板材、长材需求均有所增长但板材更胜 一筹。 2017年地产投资降温背景下建筑、机械钢需将回落,而作为2017经济增长重要 支柱的基建投资与汽车消费将拉动汽车、铁道的钢铁消费量继续维持高位。分品种 来看,2017年钢铁消费量的主要增长来源是汽车行业,板材需求将明显好于长材。2015-2017年各主要下游行业钢铁需求量(单位:亿吨)

资料来源:公开资料整理

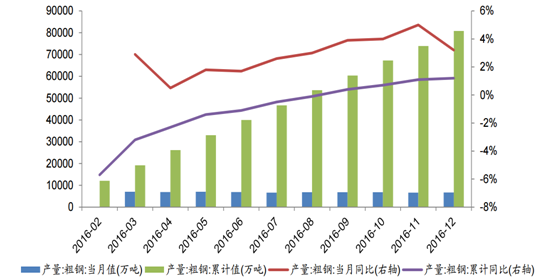

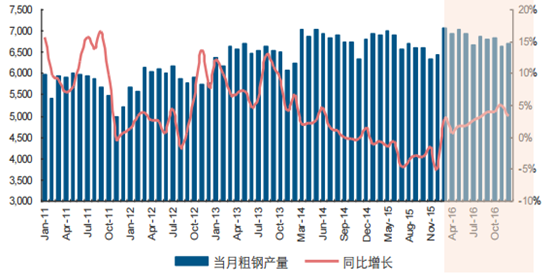

根据国家统计局统计数据,2016年全年粗钢产量为80837万吨, 同比增长1.20%,增速较2015年上升3.50个百分点;全年钢材产量为113801万吨, 同比增长2.30%万吨,增速较2015年上升1.70个百分点。从粗钢产量走势上来看,2016年粗钢产量与本轮库存周期的轨迹较为一致,且 对上游供给具有较大弹性。受2015年下游需求疲弱及行业整体业绩不佳影响,年初 粗钢产量同比显著减少,2016年1-2月粗钢产量累计同比增速为-5.70%。此后,年初 地产新开工与基建投资增速表现超预期向上游传递需求回暖信号,钢价在2016年2 月起开始攀升,并带动粗钢产量开始持续同比回升。7月,本轮库存周期进入补库存 阶段,粗钢产量同比增速随之进入持续上升阶段,并于11月到达顶峰。12月,受上 游原材料价格大幅走强,生产成本上升压缩钢企利润空间影响,粗钢产量同比增速 有所回调。

粗钢产量走势与库存周期的轨迹较为一致

资料来源:公开资料整理

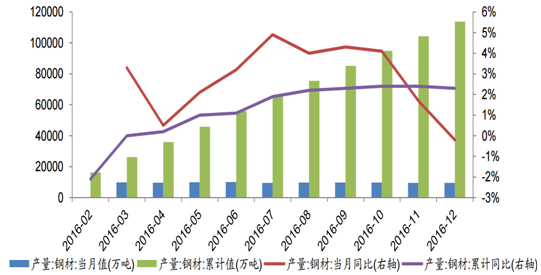

从钢材产量走势上来看,钢材产量与下游行业景气关系更为紧密。受下游回暖 驱动,钢材产量累计同比增速在2016年3月已经转正,并在之后保持高速增长。直到 2016年6月前后,地产与基建投资增速出现明显下降,下游需求支撑价格乏力,带动 钢材产量同比增速进入盘整阶段。而2016年11月起,钢材产量同比增速出现迅速下 降,其主要原因是11月起中央严格打击“地条钢”导致市场上钢坯供应量大幅下降。 之所以粗钢产量同比增速未表现出相似的下降趋势,是因为“地条钢”企业属于违 法违规企业,其粗钢产量不被纳入统计局粗钢产量的统计范围,而“地条钢”企业生 产的钢坯流入市场后构成钢坯供应的一部分,经过加工成材之后被纳入钢材产量的 统计范畴之中。

钢材产量走势与下游需求关系较为紧密

资料来源:公开资料整理

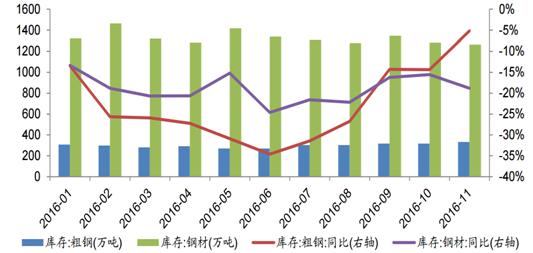

2016年粗钢库存呈现明显的库 存周期特征,年初粗钢产量大幅下降,主要是2015年钢企业绩惨淡迫使钢铁企业主 动去库存;之后,地产投资、基建投资与购置税优惠带动下的汽车产销超预期复苏,下游钢需走旺,钢铁行业以被动去库存为主,库存大约于2016年6月到达阶段性低点, 同比下降34.61%;2016年下半年,粗钢产量明显回升,行业进入主动补库存阶段, 2016年11月库存到达阶段性高点,同比仅下降5.18%。钢材由于与下游需求关系较 为紧密,因此其库存周期特征偏弱,但仍呈现不甚明显的滞前的库存周期特征,并 于2016年11月收于同比-18.82%,暂时处于低位。

粗钢库存呈现明显的库存周期特征,钢材库存处于低位暗示补库存仍在继续

资料来源:公开资料整理

据不完全统计,2015 年年底,全国共计停产产能达 6380 万吨,占当年全国粗钢产量 的 7.94%。市场化经营剧痛不仅增大行业供给短期恢复难度,也迫使基于更长时间内因 素进行决策的实体厂商更趋谨慎,即便面对阶段性盈利改善也短期无复产意愿。据钢之 家统计,临近 2016 年年底,存在不少不在去产能范围之内的高炉设备,在今年盈利明 显好转的情况下仍处于闲置状态。在不考虑中频炉环保核查关停影响的情况下,2016 年环保等限产影响粗钢产量约 983.35 万吨,该部分产量占 2016 年前 11 月粗钢产量的 1.33%。

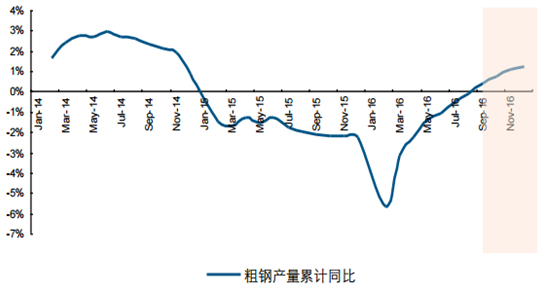

2016 年 9 月粗钢产量累计增速才实现由负转正

资料来源:公开资料整理

2016 年全国粗钢产量同比增速整体上行,呈现前低后高结构

资料来源:公开资料整理

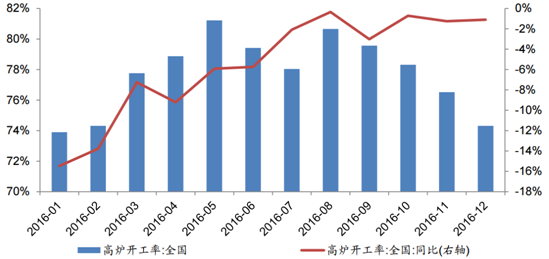

从高炉开工率走势上来看,在下游复苏、钢价回暖的背景下,全年高炉开工率 持续处于“修复”过程中。年初高炉开工率为74%,同比下降15.48%,之后高炉开 工率同比变化率持续处于“修复”的上升通道,12月在环保限产力度空前的背景下, 高炉开工率同比仍然仅下降了1.10%,显示2016年钢厂生产积极性有所恢复,补库 存特征显著强化。

高炉开工率一直处于“修复”过程中

资料来源:公开资料整理

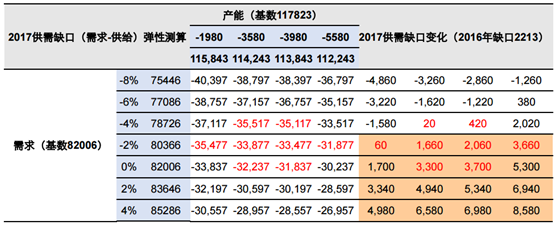

钢铁行业供需双降前提下,钢价进一步大幅上涨或深跌概率皆不大,因 此钢价均值相比 2016 年应有所提高。或从供需缺口角度分析,2016 年供需缺口 改善绝对值达 2213 万吨,经敏感性分析,在需求端增速不低于-2%时,2017 年 供需缺口应是大概率边际改善的,钢价深跌概率较小,从而 2017 年钢价均值应高于 2016 年。若以 2016 年供需缺口改善值 2213 万吨、钢价综合指数均值同比增 速 14.77%为基准,从 2017 年供需缺口敏感性测算结果得知,2017 供需缺口变化 大于 2213 万吨概率较大,也就是钢价均值增速也有望超过 14.77%。

2017 年供需缺口(需求-供给)大概率仍将改善

资料来源:公开资料整理

对于2017年钢铁行业供给端政策存在以下两个判断:一方面,供给侧改革仍为改革主线,进度与力度将高于2016年,产能减少形成 的产量缩减效应将逐渐体现。具体而言:

(1) 2016年12月的中央经济工作会议指出,明年及今后一个时期,要在适度 扩大总需求的同时,着力加强供给侧结构性改革,实施相互配合的五大政策支柱。 而国家发改委产业协调司巡视员夏农在2016年11月9日在全联冶金商会去产能促转 型研讨会上表示,“如果说2016年是钢铁三年去产能的元年,那2017年将是钢铁去产 能的攻坚之年。”这意味着2017年将继续推进钢铁去产能。同时,夏农表示,目前发 改委在组织编制去产能实施计划,2017年压减产能不少于2016年,将是钢企去产能 攻坚克难的阶段。

(2) 虽然今年各区域积极响应中央号召,淘汰过剩产能实际进度远超预期, 但是明年去产能实际进度维持或加码仍是可能事件。举例来说,河北省2016年全年 压减炼钢产能1624万吨、炼铁产能1761万吨,而河北省省长张庆伟8日在河北省第 十二届人民代表大会第五次会议上作政府工作报告时表示,2017年将是河北去产能 最为较劲的一年,2017年将压减钢铁产能3186万吨。可见,各区域虽已然超预期完 成2016年的去产能任务,但在中央定调2017年为供给侧改革攻坚之年的背景下,各 区域仍有可能加码去产能,2017年去产能或再次超预期。

(3) 随着无效产能的出清,去产能的产量缩减效应将逐渐显现。根据2016年 9月7日钢联资讯报道《中国钢铁去产能:过半属“无效产能”、九成是民企》:目前 压减产能多为无效产能,其中炼铁无效产能为1892万吨,占比51.2%;炼钢无效产 能为4897万吨,占比达70.6%。其中“无效产能”是指已长期停产的闲置产能,对现 有市场的产量没有影响。与此相对的是“有效产能”,即在产产能。在无效产能存量固定的情况下,随着供给侧结构性改革的推进,出清的过剩产能中有效产 能占比将逐步提升,产能缩减对产量缩减的效应越来越显著。

另一方面,“地条钢”产能将于2017年6月30日之前全面退出,短期内将形成供 给端的实质性收缩。根据2017年1月11日新华网发布的《我国明确取缔“地条钢”时 间表》,1月10日上午,在中国钢铁工业协会2017年理事(扩大)会议,国家发改委 副主任林念修表示,2017年6月30日前,“地条钢”必须全部清除。考虑到我国“地 条钢”产能规模可能远超市场预期,我的钢铁网估计全国“地条钢”产能大约为1.1- 1.2亿吨,且多数“地条钢”产能属于在产产能,在此次坚决全面关停“地条钢”的行动下,市场上“地条钢”退出的体量或超出市场预期。

豫公网安备41019702003604号

豫公网安备41019702003604号