手机资讯

手机资讯 官方微信

官方微信摘要 三、我国光伏行业发展现状(一)中国光伏发展背景新世纪以来随着我国国民经济的快速发展能源消费总量也在急速增长。据国家统计局统计初步核算,2014年全年能源消费总量42.6亿吨标准煤,...

三、我国光伏行业发展现状(一)中国光伏发展背景

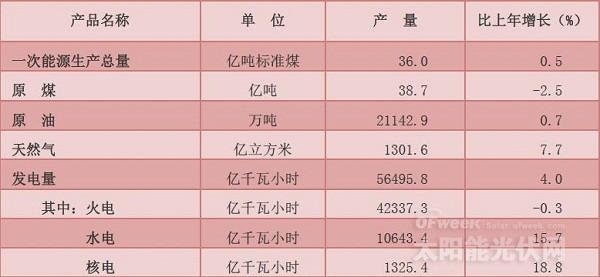

新世纪以来随着我国国民经济的快速发展能源消费总量也在急速增长。据国家统计局统计初步核算,2014年全年能源消费总量42.6亿吨标准煤,比上年增长2.2%,煤炭消费量下降2.9%,原油消费量增长5.9%,天然气消费量增长8.6%,电力消费量增长3.8%。庞大的能源消费总量给我国的能源安全供应体系和环境保护工作带来了沉重的压力。众所周知,中国是一个“富煤缺油少气”的国家,煤炭消费量占能源消费总量的66.0%,水电、风电、核电、天然气等清洁能源消费量占能源消费总量的16.9%。

图表10 2014年主要一次能源产量及其增长速度数据来源:国家统计局

一方面由于自有能源不能满足消费需求,我国有大量能源需要从国外进口。据海关总署统计,2014年我国原油进口量为3.1亿吨,增长9.5%,煤炭的进口量2.9亿吨,下滑10.9%,同期煤炭价格也下跌15.2%。能源供应的整体对外依存度较高,同时受域外不良因素的影响程度也较高,这对能源安全供应体系造成了巨大威胁。当前探索和开发其他新兴能源利用方式,解决日益严重的能源短缺和环境污染等问题成为我国社会各界共同关注的话题。在诸多新兴能源利用方式中,太阳能光伏发电,被认为是最有前途的方式之一。

(二)中国光伏发展现状

1、光伏太阳能发电在全国电力能源中的结构

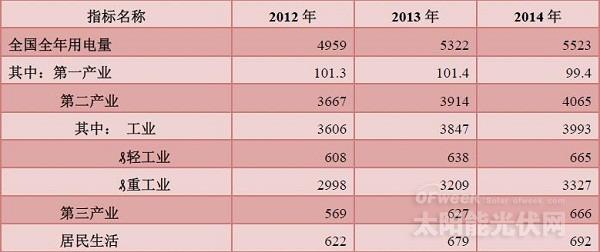

据国家统计局统计,2014年全国发电量为56495.8亿千瓦小时,比上年增长4%,电力消费量5523太千瓦时,比去年增长3.8%。第二产业、第三产业及居民用电连年增长,目前工业用电仍然是全国用电大头,占全国用电量的72.3%。

图表11:2012年-2014年全国用电结构表单位:TWh数据来源:国家统计局

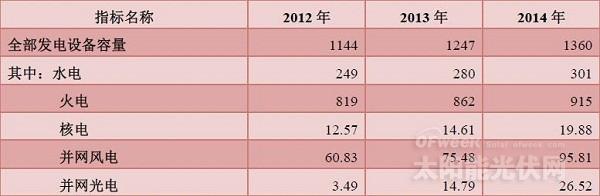

2014年末全国发电装机容量136019万千瓦,比上年末增长8.7%。其中火电装机容量91569万千瓦,增长5.9%;水电装机容量30183万千瓦,增长7.9%;核电装机容量1988万千瓦,增长36.1%;并网风电装机容量9581万千瓦,增长25.6%;并网太阳能发电装机容量2652万千瓦,增长67.0%。由此可见太阳能发电装机容量增长幅度最大!图表12:2012年-2014年全国发电结构表单位:GW数据来源:国家统计局

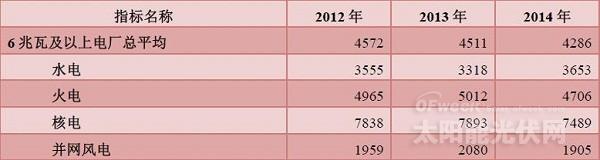

图表13:发电设备利用小时数表,单位:小时数据来源:国家统计局

2、光伏行业成长速度图表13:发电设备利用小时数表,单位:小时数据来源:国家统计局

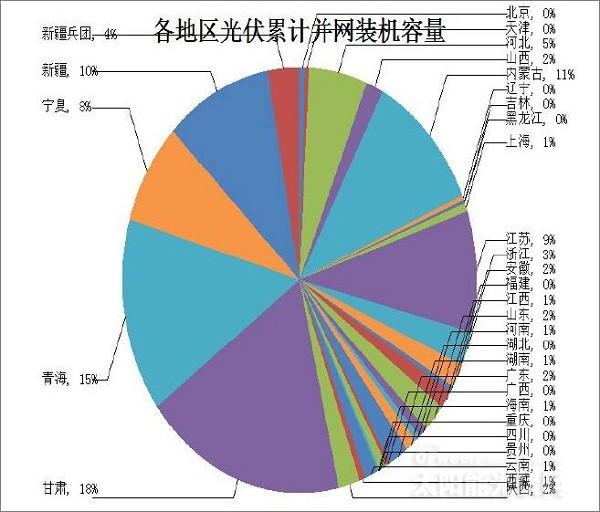

2014年,全国光伏产业整体呈现稳中向好和有序发展局面,全年光伏发电累计并网装机容量2805万千瓦,同比增长60%,其中光伏电站2338万千瓦,分布式467万千瓦。光伏年发电量约250亿千瓦时,同比增长超过200%。

图表14:2014年全国各地区光伏发电累计并网装机容量数据来源:国家能源局

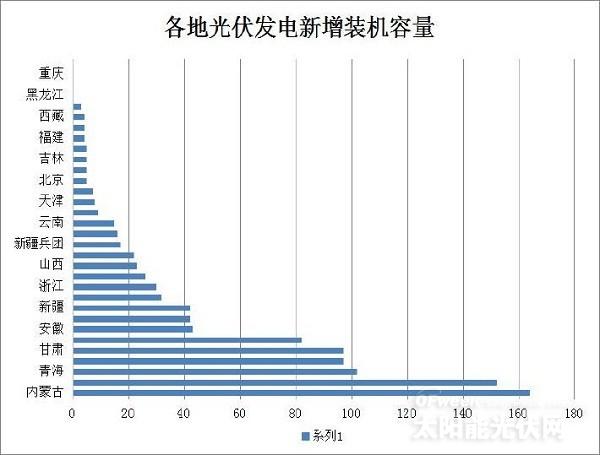

2014年,全国新增并网光伏发电容量1060万千瓦,约占全球新增容量的四分之一,占我国光伏电池组件产量的三分之一,实现了《国务院关于促进光伏产业健康发展的若干意见国发〔2013〕24号》中提出的平均年增1000万千瓦目标;其中,新增光伏电站855万千瓦,分布式205万千瓦。2014年,全国光伏发电呈现东、西部共同推进,并逐渐由西向东发展格局。东部地区新增装机560万千瓦,占新增装机的53%。江苏省和河北省新增装机容量均位居前列。

图表15:2014年全国各地区光伏发电新增装机容量数据来源:国家能源局

2014年全国光伏发电应用模式不断创新,列入国家发展改革委鼓励社会投资基础设施项目中的30个分布式光伏发电示范区项目充分发挥示范引领作用,目前已建成50万千瓦,在建规模60万千瓦,带动社会投资超过100亿元。2014年我国光伏电池制造企业继续保持较强国际竞争力,在全球产量排名前10名企业中,我国占据6席,前4名均为我国企业。从光伏上游产业发展情况来看,2014年,国内多晶硅产量约13.5万吨,同比增幅64.6%,进口10.22万吨。光伏电池组件总产量超过3300万千瓦,同比增长17%,出口占比约68%,多数企业产能利用率提高,前10家企业的平均产能利用率在87%以上。

3、光伏企业盈利情况

经历了几年的持续低迷后,在国内政策利好不断和国际新兴市场崛起下,光伏企业2014年经营状况得到改善,如果说2013年的光伏企业仍然是“哀鸿遍地”的话,那么在2014年,多数企业已经打出了漂亮的翻身仗。

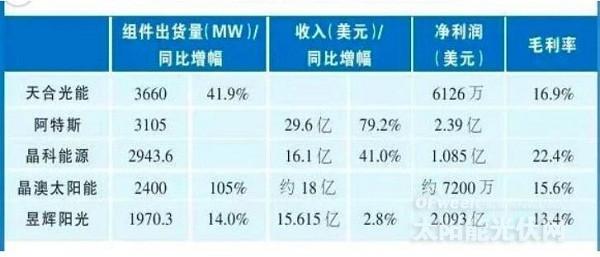

选取5只光伏设备制造美股上市公司的财务数据,发现2014年均实现盈利。

图表16:2014年5家光伏设备制造上市公司财务指标来源:中国电力新闻网

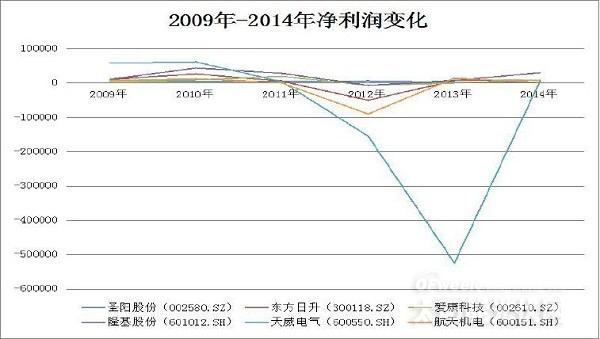

选取国内沪深股市中6家光伏企业2009年至2014年财务数据,发现2014年这6家公司均实现了盈利。图表17:2009年至2015年6家国内上市公司净利润变化数据来源:wind资讯

今年3月26日,保利协鑫公布了截至2014年12月31日未经审计的全年财报,公告显示2014年营业额创纪录地达到372.25亿港元,同比增长45.8%,净利达19.55亿港元。其中6.69万吨的多晶硅和13GW硅片产量均实现满产满销,支撑其光伏材料业务强势复苏,光伏材料业务毛利率达到了23.4%。相关市场分析报告显示,2014年多晶对单晶的市占率优势进一步扩大。受益于市场需求,保利协鑫在公告中称,2014年凭借其对产品工艺的创新能力,全年多晶硅产量6.69万吨,硅片产量13GW,在全球市场占有率分别达到28%和29%,规模均名列全球第一。同时,由于双反制裁结果均未涉及硅片产品,上游材料环节未受影响,保利协鑫2014年硅片全年产量高达13GW,同比增长51.7%。

另据财报显示,保利协鑫在2014年通过控股协鑫新能源不断开拓光伏下游电站业务,强化其“双核心”战略。截至去年12月31日,协鑫新能源已完工并取得并网许可的总并网容量为615.5MW。截至2015年2月28日,新增开工及已完工并取得并网许可的总并网容量为1.26GW。同时,报告中规划了2015年至2017年该公司新增并网量目标为2.0GW、2.5GW及3.0GW。

光伏制造商晶科能源(纽交所代码:JKS)昨日宣布2014年第四季度及全年的业绩。去年全年实现总收入为99.8亿元,较上一年增长41%;净利润为6.73亿元,远高于上一年的1.88亿元。财报称,公司太阳能组件去年出货量创历史新高,接近3吉瓦。

2014年全年,晶科能源太阳能组件总出货量2943.6兆瓦。交付于第三方太阳能产品总出货量高达2787.1兆瓦(其中太阳能组件2423.2兆瓦、硅片229.6兆瓦及太阳能电池134.3兆瓦),较2013年的1933.1兆瓦飙升44.2%,太阳能组件出货量创历史新高。截至2014年12月31日,晶科能源光伏电站项目并网发电规模502.6兆瓦。太阳能电站项目收入2.37亿元,较上一年7670万元增长209.7%。

4、光伏行业发展特点

4.1 行业的周期性特征

太阳能光伏行业发展仍主要依赖于政府补贴政策的推动。因此,太阳能光伏市场的景气程度受各国产业政策扶持力度的影响较大。当经济景气时,政府就有更强的实力扶持太阳能光伏应用,从而推动光伏应用市场的快速发展;而当经济低迷时,政府经济实力下降,补贴力度也将减小,光伏应用的市场需求便会受到影响。因此,太阳能光伏市场需求也会随着各国宏观经济环境的变化而存在一定的周期性。

目前,随着金融危机的阴影逐渐散去,世界经济逐渐复苏,包括我国在内的多个国家和地区都出台优惠政策,大力发展太阳能产业,因此预计太阳能光伏行业将保持较长的增长周期。

4.2 行业的区域性特征

太阳能光伏行业的区域性特征较为明显。从消费市场分布来看,由于欧盟、美国和日本等国家或地区经济发达,对能源消耗、环境保护、气候变化等问题也更为重视,因此较早便出台了各项政策鼓励太阳能发电应用。目前,全球太阳能光伏消费市场主要集中在德国、意大利、日本和美国等发达国家和地区。而随着光伏发电成本下降和其他国家对太阳能发电的重视、推广,消费市场将在全球范围内进一步扩大。

从生产地区分布来看,目前全球的太阳能生产主要集中在中国(含台湾)、德国、日本、美国等地区。中国已经成为世界最大的太阳能电池生产国,2010年中国大陆的产量已占全球产量的近50%。随着我国太阳能产业的技术进步和规模扩张,未来全球太阳能电池的生产有进一步向我国集中的趋势。

4.3 行业的季节性特征

由于光伏发电系统的建设是露天操作,而世界主要的光伏发电应用市场德国、意大利、美国等地区冬季气温较低,不适合大规模露天建设,再加上受到西方国家圣诞节等节假日因素的影响,因此光伏行业整体显现出一、四季度销售小于二、三季度销售的季节性特征。

5、竞争格局

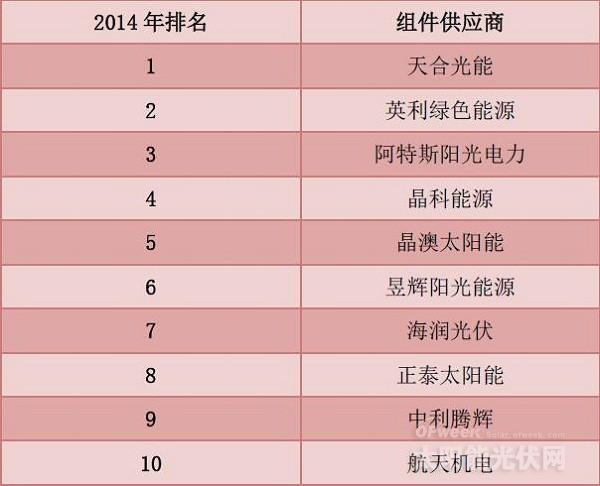

5.1 中国十大光伏组件供应商

根据solar buzz最新结果,2014年中国光伏企业组件出货量排名前十名的企业如下表,其中排名前六位的企业都是在美国上市,对这些企业的排名依据的是上市公司的财务报告中确认收的组件出货量。

在2014年天合光能出货量不仅在国内排名第一,也是首次超越英利跃居组件出货量最大的中国光伏企业。晶澳太阳能成为全球十大光伏组件供应商中排名上升幅度最大和出货量增长速度最快的供应商。中利腾辉和航天机电的出货量增长较快,也是首次跻身中国光伏组件企业出货量前十。

图表18:2014年中国光伏企业组件出货量前十名

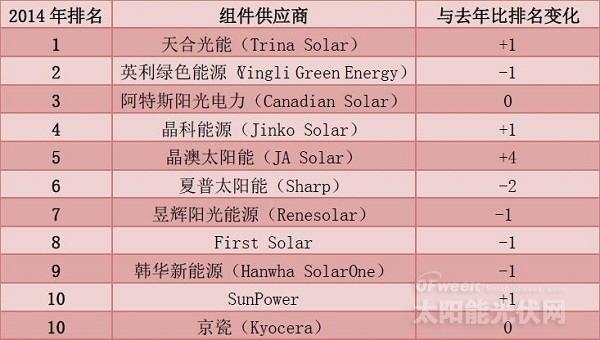

5.2 全球十大光伏最难供应商根据美国权威市场调研机构IHS公布的2014年全球十大光伏组件供应商排名预测,天合光能(Trina Solar)将有史以来第一次成为全球出货量最大的光伏组件供应商,而连续两年位列榜首的英利(Yingli Green Energy)则将退居次席。

IHS的排名基于对光伏组件的全年出货量预测,包括对今年第四季度的出货量估算,但并未考虑用于公司内部项目的光伏组件,包括屋顶光伏或大型光伏电站建设。

在IHS公布的十大光伏企业中,有6家是来自中国的制造商。另外,尽管阿特斯太阳能公司(Canadian Solar)的总部位于加拿大,但生产基地设在中国。美国的两大太阳能面板制造商First Solar和SunPower也进入了名单。日本供应商夏普太阳能(Sharp Solar)和京瓷(Kyocera)则在2014年继续保持全球前十名。

图表19:2014年全球光伏企业组件出货量前十名

(三)中国光伏行业主要的问题集中来看,我国光伏产业目前存在的问题体现在以下几个方面:

1、对政府补贴依赖严重

2010年之前光伏产业的高速增长,实际上是建立在各国政府补贴的基础上的,而由于光伏技术在从实验室到产业化过渡初期,由于生产成本比在实验室的预期大幅下降,因此形成了短时间的暴利。这种情形吸引了大批的投资者进入光伏产业,但光伏发电高于火力发电的基本事实并没有改变,这使得光伏产业的市场依然较大程度地依赖政府补贴政策,中国是这样,全球也是这样。因此,2011年以来,当金融海啸、欧债危机这些涉及到政府要动用资金救急解困的危机情形出现时,光伏产业所受的影响首当其冲。一时间,Q-Cell,Soventix,Bosch,Siemens等公司均破产或出售光伏业务,国内的江苏阳光、无锡尚德等不少昔日公司宣布破产,而江西赛维等一度风光无限的巨头也岌岌可危,更有大量的企业停产。由于这些公司都是上市公司,因此,其倒闭破产令人“草木皆兵”,使得许多地方政府和银行望光伏而生畏。这样,就形成了2011年以来长达三年的低迷。

2、技术困境

目前我国光伏企业的自主研发实力普遍不强,主要的半导体原材料和设备均靠进口,技术瓶颈已严重制约我国光伏产业的发展。

在整个光伏产业链中,封装环节技术和资金门槛最低,致使我国短时间内涌现出170多家封装企业,总封装能力不少于200万千瓦。但由于原材料价格暴涨、封装产能过剩,这些企业基本上没有多少利润,产品质量也参差不齐。

世界光伏技术不断突破,产业成本不断下降。《2007中国光伏发展报告》称,随着技术的不断进步和产业规模的不断扩大,光伏发电的成本有望在2030年以后与常规电力相竞争,成为主流能源利用形式。

光伏产业初期的暴利使得不少投资者利欲熏心,只顾大规模扩产,无暇进行自有技术的更新和研发。中国光伏产业的技术缺少创新,大部分为引进,这是导致中国的多晶硅尽管产能很大,但因竞争力低迷而不得不大量进口的原因。核心技术的缺乏使得中国的光伏产业缺乏自我更新能力,导致已经投入的大量设备的产能不仅形成了相对过剩,而且还很快面临淘汰的命运。

3、欧美贸易保护主义

中国光伏从2008年起就占据了全球光伏产业的半壁江山,而且,中国企业靠着自身的努力使光伏发电成本从2008年的4元/度降到了2013年的0.8元/度。现在德国的光伏发电已经占到了电力总装机量的20%,而其中,80%来自于中国制造的产品;中国光伏产品的出口也一直占据了国内总产量的90%以上。在中国产品的冲击下,欧美许多光伏企业无法竞争,纷纷破产。欧洲各国政府和美国政府都不愿看到光伏这个未来在他们国家的支柱能源由中国制造的产品来主导,因此先后试图采取“双反”等贸易保护手段来遏制中国光伏产业的发展。这使得市场大部分依赖外国的中国光伏产业大受打击。

4、光伏人才紧缺

全国1200多所高职院校中,真正开设光伏发电技术应用专业的不超过30家。教育部高职高专新能源分教指委主任委员戴裕崴教授说,因为国内缺少专门的高技能人才,一般只好招用电子、化工等专业毕业生,根据需要再培养。光伏产业大部分需要的是复合型技能人才,巨大的缺口亟待高职毕业生填补。

某知名太阳能公司负责人也表示:光伏产业蓬勃发展,太阳能的应用领域愈来愈广,但是专业对口的人才太少了,每年缺口约有20万。

综合起来,虽然中国光伏这些年获得了巨大的发展,也曾经涌现过江苏中能、无锡尚德、江西赛维、天威英利等一批国际知名企业,甚至还占据过各自环节的世界第一的地位,但是,由于没有科学发展的长远性,没有对各种风险和问题的

预见性,没有自主技术,加上国内外经济政治环境的影响,一旦行业波动较大,这些巨人倒下的速度,远远比他们发展起来的速度快得多。2013年无锡尚德的破产和2014年超日企业债的违约,已经证明了这一点。

(四)国家政策及发展规划

2011年以来,国家发改委、国家能源局、国家财政部相继出台一系列支持、鼓励太阳能光伏发电的政策,这些优惠政策不仅对太阳能光伏发电企业补贴力度大,而且非常科学合理。

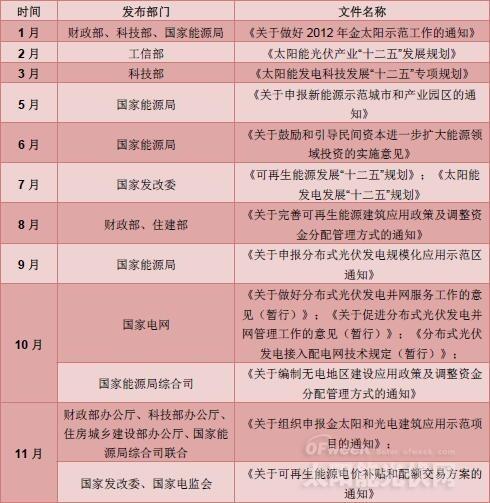

2012年是我国第十二个五年计划的“起始之年”,2012年发布和制定的主要光伏政策如下:

图表20:2012年国家光伏政策汇总来源:PV-Tech

2013年被光伏业内人士定为“光伏政策元年”,2013年发布和制定的主要光伏政策如下表:图表21:2013年国家光伏政策汇总来源:PV-Tech

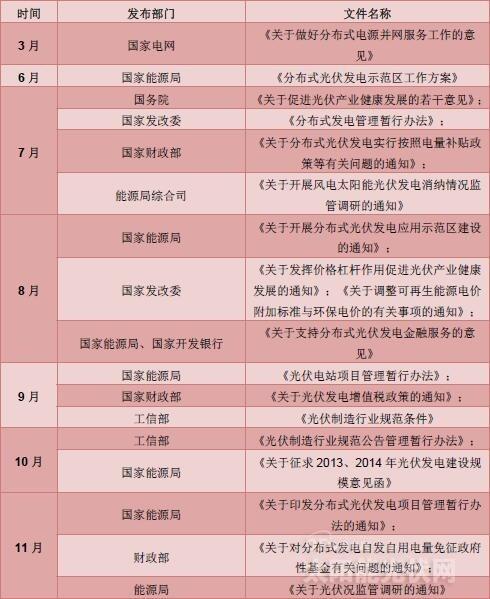

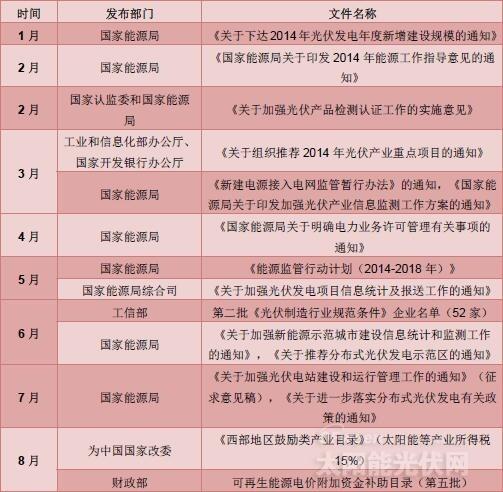

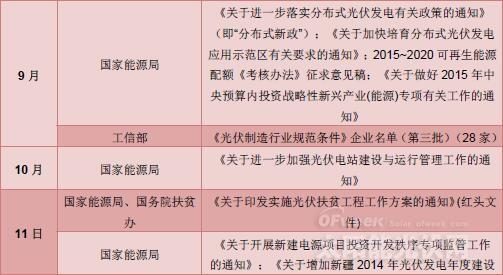

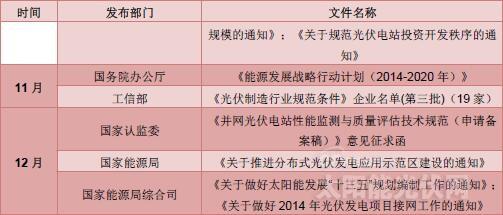

2014年是光伏行业“复苏之年”,2014年发布和制定的主要光伏政策如下:图表22:2014年国家光伏政策汇总来源:太阳能光伏网

豫公网安备41019702003604号

豫公网安备41019702003604号