手机资讯

手机资讯 官方微信

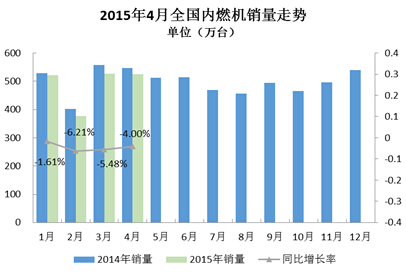

官方微信摘要 根据中国内燃机工业协会《中国内燃机工业销售月报》重点企业数据显示,2015年4月完成内燃机销量525.06万台,环比下降0.48%,同比下降4.00%,同比累计下降4.45%;4月...

根据中国内燃机工业协会《中国内燃机工业销售月报》重点企业数据显示,2015年4月完成内燃机销量 525.06万台,环比下降0.48%,同比下降4.00%,同比累计下降4.45%;4月完成19188.69万千瓦,环比下降4.59%,同比增长1.14%,同比累计增长0.13%。乘用车市场仍好于行业平均水平,同比累计增长8.59%,而柴油机市场总体状况未有改观,同比累计降幅达到了22.32%。

分内燃机配套市场情况来看,除乘用车用内燃机同比及同比累计均增长外,其他市场均出现同比下降态势。乘用车用内燃机4月累计销量618.18万台,同比增长8.59%;园林机械用内燃机4月累计销量143.02万台,同比下降1.66%;摩托车用内燃机4月累计销量774.58万台,同比下降5.11%;农用机械用内燃机4月累计销量199.50万台,同比下降11.69%;船用内燃机4月累计销量1.35万台,同比下降16.63%;商用车用内燃机4月累计销量115.34万台,同比下降23.92%;工程机械用内燃机4月累计销量17.54万台,同比下降24.87%;降幅最大的为发电机组用内燃机,4月累计销量60.09万台,同比下降26.96%;。

内燃机市场整体走低,乘用车用市场增速趋缓,企业出口大幅下降

由于今年农机补贴政策调整,部分地区新政策四月刚刚运行,市场推力较小,对配套农机领域占比较高的单缸柴油机行业而言,销量大幅降低。4月,单缸柴油机累计销量105.16万台,同比下降22.71%。排名靠前的五家企业为:常柴、常发、江动、常林农装、金飞鱼,其单柴类产品销量占行业销量比例71.97%。整体来看,销量较大的企业多呈现同比下降态势,且降幅普遍在18%以上,最高降幅达到60.44%。其中仅金飞鱼、洋马、联合动力、力帆内燃机累计销量保持正增长。

受国四排放标准升级的影响,商用车销售持续下降,对配套商用车领域占比较高的多缸柴油机企业而言,总体销量也为大幅下降态势。多缸柴油机企业4月累计销量145.78万台,同比下降22.04%。玉柴、全柴、潍柴、锡柴、新柴等销量前十名的销量占总销量的65.34%。目前仅江铃、福田康明斯、一拖洛阳、福田发动机厂、江淮、一拖姜堰、雷沃等几家累计销量同比正增长。而配套商用车的内燃机企业中前10名的企业4月累计销量同比下降28.80%,仅江铃、福田康明斯、福田发动机厂、江淮汽车等逆势增长。在各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。多缸柴油机配套的众多领域中,唯独发电机组用一枝独秀,保持正增长,东风康明斯、卡特、一拖姜堰、锡柴表现优异。

海关总署数据显示,受到海外需求不振和我国出口企业传统竞争优势逐渐丧失的不利影响,出口增速继续回落。4月份出口增速-6.4%,进口增速-16.2%,均不及市场预期。以出口为主的小汽油机企业受到了一定的影响,销量小幅降幅,其它企业则表现良好。小汽油机企业4月累计销量321.24万台,同比下降1.95%,前五名企业为华盛、润通、隆鑫、中坚科技、林海。同比正增长的企业为华盛、润通、隆鑫、中坚、牧田(昆山),同比增幅2.11%、45.21%、12.49%、0.12%、63.99%,好于行业平均水平。

多缸汽油机主要配套在乘用车领域,受乘用车持续增长的影响,增幅远超于行业平均水平。多缸汽油机企业4月累计销量646.74万台,同比增长7.57%。值得关注的是,大型车企的发动机厂均出现了远高于平均水平的增幅,尤其是上汽通用五菱、上海大众动力总成、东风日产、神龙、长城、长安、奇瑞等的同比增长更是达到了18.08%、14.56%、20.60%、14.65%、43.33%、65.10%、60.73%。上汽通用五菱、一汽-大众、上海大众动力总成、重庆长安汽车、上海通用东岳等十家排在前列,其总体销量占行业销量比例为55.15%。

新能源内燃机总体呈现平稳趋势,随着十二届全国人大三次会议上的召开,环保越来越成为人们关注的焦点,新政策的引导、新能源相关的基础设施建设以及民众对新能源接受程度加深,相信新能源内燃机在2015年会越来越好。东风南充在新能源内燃机市场上有较大份额。

2015年前四个月,除乘用车同比增长外,其余行业均有不同程度下降,销售总量略有下降,但总体表现平稳。

豫公网安备41019702003604号

豫公网安备41019702003604号