手机资讯

手机资讯 官方微信

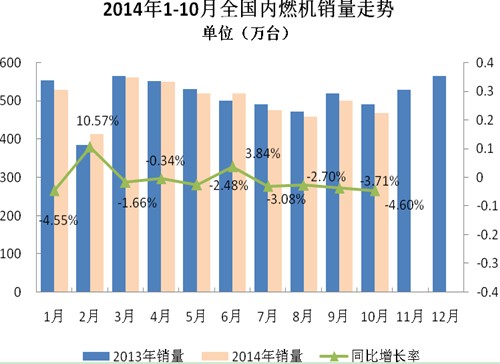

官方微信摘要 根据中国内燃机工业协会《全国内燃机销售月报》显示,2014年10月全国内燃机完成销量468.80万台,同比下降4.60%,1-10月累计完成销量4992.02万台,同比下降1.47...

根据中国内燃机工业协会《全国内燃机销售月报》显示,2014年10月全国内燃机完成销量 468.80万台,同比下降4.60%,1-10月累计完成销量4992.02万台,同比下降1.47%;10月完成16848.13万千瓦,同比下降1.09%,1-10月累计完成167732.51万千瓦,同比增长7.21%。柴油机市场仍继续大幅走低,汽油机市场小幅振动,总体继续表现稳中略有下降态势。

分燃料类型来看,柴油机1-10月累计销量649.44万台,同比下降10.93%;汽油机1-10月累计销量4341.03万台,同比增长0.13%。

分内燃机配套市场情况来看,除乘用车、园林机械同比累计增长外,其他市场均出现下滑态势。乘用车用内燃机累计销量1406.75万台,同比增长9.17%;园林机械用内燃机累计销量353.32万台,同比增长0.97%;摩托车用内燃机累计销量2078.16万台,同比下降4.70%;发电机组用内燃机累计销量256..08万台,同比下降6.74%;农用机械用内燃机累计销量488.46万台,同比下降7.90%;商用车用内燃机累计销量303.09万台,同比下降8.04%;船用内燃机累计销量4.92万台,同比下降12.12%;工程机械用内燃机累计销量48.58万台,同比下降12.96%。

多数配套行业同比下降, 柴油机市场持续走低

对于单缸柴油机市场,1-10月累计销量294.88万台,同比下降13.43%。排名靠前的五家企业为:常柴、常发、江动、常林农装、慈溪三环,其单柴类产品销量占行业销量比例68.53%。整体来看,销量较大企业中福州金飞鱼、四方、常工同比增长,其它企业多呈现同比下降态势,且降幅普遍在15%以上。累计销量同比呈现增长态势的企业有常林、四方、常工等,其余多大幅下降。农业机械配套市场表现仍未见起色;发电机组配套领域销量也是降幅较大;金坛鑫田在配套发电机组细分市场市场份额较高。

多缸柴油机企业1-10月累计销量354.56万台,同比下降8.73%。潍柴、玉柴、全柴、锡柴、江铃汽车、新柴、昆明云内、东风康明斯、福田康明斯、华源莱动销量较大,占总销量的66.53%。10月多缸柴油机延续了同比下滑态势,降幅有所增大。由于多缸柴油机主要配套在商用车、农用机械、工程机械领域,比例分别为61.44%,16.84%,12.16%,通过数据可以清晰的看到,主要产品配套商用车的发动机企业的累计销量出现了同比升幅趋缓或降幅增大的情形。在各多缸企业纷纷争夺的船舶和客车市场中,玉柴始终保持领先地位。目前东风康明斯、福田康明斯、福田发动机厂、东风商用车发动机厂等累计销量同比均保持了正增长。

小汽油机企业1-10月累计销量856.60万台,同比下降1.84%。前五名企业为华盛、隆鑫、润通、中坚科技、林海。隆鑫、中坚、林海、泰格、力帆内燃机累计销量同比呈增长态势,且好于行业平均水平。牧田(昆山)销量较上年大幅提升;富世华本月销量大幅下滑,总销量已与上年持平。

多缸汽油机企业累计销量1478.71万台,同比增长8.01%。多缸汽油机主要配套在乘用车领域,受汽车销量影响,增幅远超于行业平均水平。一汽-大众、上汽通用五菱、上海大众动力总成、上海通用东岳动力总成、重庆长安汽车、北京现代、神龙汽车、东风日产、航天三菱、柳州五菱柳机销量排在前列,其总体销量占行业销量比例为56.89%。多缸汽油机94.10%配套在乘用车领域,集中度较高。

新能源内燃机总体呈现平稳趋势,随着政策引导、基础设施建设、民众接受程度加深,新能源内燃机会越来越好。其中东风南充内燃机在市场上有较大份额。

内燃机产品涵盖范围较广,配套道路机械和非道路机械,既有消费性产品也有投资性产品,不同行业的上扬态势和下滑态势抵消后,2014年1-10月内燃机行业总体表现平稳,相较上年同期略有下降。

豫公网安备41019702003604号

豫公网安备41019702003604号