手机资讯

手机资讯 官方微信

官方微信摘要 【中国涂附磨具网 讯】中国机床工具工业协会涂附磨具分会2014年行业信息与技术交流大会,于10月27日在湖北武汉隆重召开。来自行业各界200多位代表参加了大会,涂附磨具分会副秘书长...

【中国涂附磨具网 讯】中国机床工具工业协会涂附磨具分会2014年行业信息与技术交流大会,于10月27日在湖北武汉隆重召开。来自行业各界200多位代表参加了大会,涂附磨具分会副秘书长陈远东在会议中作《2014年上半年涂附磨具行业经济运行情况分析》报告。

一、经济运行总体情况(分会统计数据)

1、 生产情况,产量增速小幅提高。

根据分会规模以上企业统计,2014年上半年的涂附磨具产品销售收入27.47亿元,同比增长5.77 %;产量2.42 亿平方米,同比增长6.30 %;产值30.00亿元,同比增长 7.75 %;每平方米单价12.38元,同比增长1.06%。出口交货值3.45亿元,同比增长3.9 %。

(1)、涂附磨具产量超过100万平方米的有28家。超过1000万平方米的为8家,合计产量达到1.62亿平方米,占全部统计产量的 66.90%。

制造企业产量2.32亿平方米,同比增长7%。19家企业产量增长,11家企业产量减少。产量前三名是:湖北玉立、江苏锋芒、江苏三菱。产量增长前三名:郑州佳研(66%)、许昌银星纳米(49%)、湖北玉立(21%)。

制品企业产量0.1亿平方米,同比增长6%。6家企业产量增长,5家企业产量减少。产量前三名是:四川固锐、上海五子方、安徽兄弟。产量增长前三名:东莞誉达(50%)、泉州星泰(23%)、上海五子方(4%)。

(2)、涂附磨具产值超过5000万元的为 15家。超过1亿元的为 10 家,合计产值达到 20.95亿元,占全部统计产值的69.82 %。

制造企业产值26.79亿元,同比增长9.83%。19家企业产值增长,11家企业产量减少。产值前三名是:江苏三菱、湖北玉立、江苏锋芒。产值增长前三名:郑州佳研(111.82%)、许昌金泽(57.94%)、许昌银星纳米(43.1%)。

制品企业产值3.2亿元,同比增长7.75%。7家企业产值增长,4家企业产值减少。产值前三名是:四川固锐、安徽兄弟、上海五子方。产值增长前三名:东莞誉达(50%)、泉州星泰(19%)、郑州白鸽(3.2%)。

(3)砂页2014年上半年产量:1.24亿平方米,同比增长8.81%;产值7.95亿元,同比增长10.8%。在参加统计的制造企业中,产值超过1亿元的有2 家,合计产值2.79亿元,占砂页全部统计产值的35.09%。产值前三名为:湖北玉立砂带集团股份有限公司、淄博四砂泰山砂布砂纸有限公司、常州市金牛研磨有限公司。

(4)砂卷2014上半年产量:9768.15万平方米,同比增长7.16%;产值15.74亿元,同比增长10.96%。在参加统计的制造企业中,产值超过1亿元的达5家,合计产值达到10.66亿元,占砂卷全部统计产值的67.72%。前三名是:江苏三菱磨料磨具有限公司、湖北玉立砂带集团股份有限公司、江苏锋芒复合材料科技集团有限公司。

(5)砂带、砂盘、异型品及其它产品2014上半年产量2045万平方米家,产值6.3亿元。产值超过5000万元的有2家,合计产值达到28418万元,占砂带、砂盘、异型品及其它产品全部统计产值的45.06% 。前三名是:四川省三台县固锐实业有限责任公司、湖北省通城县宝塔砂布厂、郑州佳研磨具有限公司。

2、产业分布情况(制造企业)。

江苏6家企业共完成产值9.46亿元,同比增长3.28%,占总产值的31.54%,降低6%;

湖北5家企业共完成产值6.36亿元,同比增长23.8%,占总产值的21.22%,提高0.14%;

河南7家企业共完成产值3.56亿元,同比增长17.65%,占总产值的11.88%,降低0.54%;

广东4家企业共完成产值2.82亿元,同比增长8.19%,占总产值的9.4%,降低1.29%;

山东3家企业共完成产值2.69亿元,同比增长4.39%,占总产值的8.95%,降低1.6%。

3、运行质量情况。

2014年1~6月份,企业三费比例9.91%,同比降低0.08个百分点;销售利润率7.88%,同比增加1.24个百分点;应收账款周转率4.45次/年,同比下降0.2%,说明应收账款变现能力变弱;总资产周转率0.64次/年,同比下降0.04%,表明企业总资产周转速度放缓。

4、经济效益情况

2014年1~6月份,企业实现利润总额2.17亿元,同比增长15.75%;销售利润率7.88%,同比增长0.68%;产值利润率6.9%,同比增长0.75%,说明企业盈能力在增长。

2014年1~6月份,亏损企业1家,低于去年同期的4家;亏损企业亏损总额97万元,低于去年同期的698万,说明行业企业通过转型升级,亏损面大幅收窄。

二、进出口情况(海关数据)。

1、1-7月进出口贸易保持一定增速:进出口总额3.2亿元,同比增长14.7%。

(1)、出口额增幅较大。

2014年1-7月,涂附磨具出口量42179.5吨,出口金额1.77亿美元,出口单价4.19美元/kg,与2013年同期相比分别增长15.81%、19.43%和3.20%。

出口产品结构:

出口产品以砂布为主,占涂附磨具出口总额的47.8%。金额0.84亿美元(同比提高17.23%),数量21123.9吨(同比提高24.99%),单价4.19美元/公斤(同比提高6.07%)。

出口砂纸占出口总额的40.8%,金额0.72亿美元(同比提高15.92%),数量19357.24吨(同比提高13.51%)单价3.72美元/公斤,同比提高(1.88%)。

出口其它基材涂附磨具占出口总量的11.4%,金额0.2亿美元(同比提高46.72%),数量1698.37吨(同比提高47.75%)单价11.9美元/公斤(同比降低0.75%)。

从我国涂附磨具出口去向看:

砂布出口金额前三位是越南、韩国、美国,占总量的32.63%;增幅前三位是埃及54.47%,德国50.55%、越南33.51%;单价前三位是香港地区14.2美元/公斤、美国5.99美元/公斤、德国5.26美元/公斤。

砂纸出口金额前三位是印度、美国、越南,占总量的20%。增幅前三位是澳大利亚83.61%,越南63.14%,德国48.48%;单价前三位是澳大利亚5.08美元/公斤、美国4.37美元/公斤、德国4.27美元/公斤。

其它基材涂附磨具出口金额前三位是香港地区、美国、越南,占总量的61.87%;增幅前三位是越南586.2%,英国166%、波兰110.9%;单价前三位是日本53.7美元/公斤、香港地区49.27美元/公斤、越南34.58美元/公斤

从以上数据可以看出我国涂附磨具出口数量增长低于出口金额的增长,而且出口到发达国家所占比重逐步加大,说明产品品质在稳步提高,在国际市场上具有一定的竞争优势和需求。

(2)、进口保持增长。

1-7月涂附磨具进口量12156.0吨,进口金额1.43亿美元,进口单价11.76美元/kg,分别增长10.71%、9.07%和-1.51%。

进口产品结构:

涂附磨具进口品种从金额看比例与出口恰恰相反,进口其它基材涂附磨具所占比例最高,占涂附磨具进口总额的40.6%。金额0.58亿美元(同比提高6.47%),数量2522.8吨(同比提高2.48%),单价22.99美元/公斤,同比提高3.99%。

进口砂纸占进口总额的32.5%,金额0.47亿美元(同比提高2.19%),数量4650.9吨(同比提高5.14%),单价8.66美元/公斤(同比减少2.8%)。

进口砂布占进口总额的26.9%,金额0.38亿美元(同比提高23.72%),数量4265.6吨(同比提高24.99%),单价9.02美元/公斤(同比减少1.01%)。

从我国涂附磨具进口来源看:

砂布进口金额前三位是韩国、日本、德国,占总量的75.2%,增幅前三位是瑞士139.3%、芬兰87。7%、德国48.93;单价前三位是新加坡27.14美元/公斤、芬兰25.19美元/公斤、美国20.02美元/公斤。

砂纸进口金额前三位是加拿大、日本、美国,占总量的45%。增幅前三位是台湾154.22%,捷克139.59%,英国88.27%;单价前三位是英国18.62美元/公斤、美国18美元/公斤、捷克17.02美元/公斤。

其它基材涂附磨具进口金额前三位是日本、美国、韩国,占总量的56.4%;增幅前三位是瑞士183.2%、英国33.4%、美国24.3%;单价前三位是新加坡209.24美元/公斤、日本90.3美元/公斤、德国33.72美元/公斤

可以看出我国对高档其它基材料涂附磨具和砂纸的需求量相对较大。进口量仍保持增长,进口单价却有一定降幅,虽然进口单价是出口单价的2.84倍,但差距在不断减小,说明国内涂附磨具品质在提升。

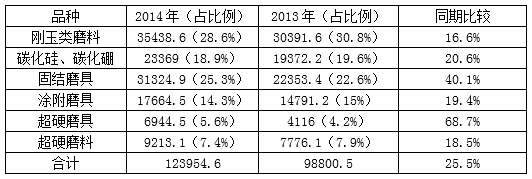

2、磨料磨具行业2014年1-7月进出口额情况。

表一2014年1-7月我国磨料磨具出口额与上年同期对比(万美元)

上半年磨料磨具出口形势良好,普通磨料合计占出口总额的47.5%,仍是我国磨料磨具出口的支柱,固结磨具、超硬磨具占出口增幅巨大,涂附磨具保持了较稳定的增长。

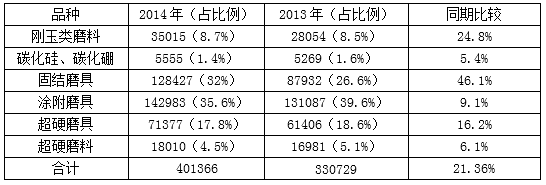

表四2014年1-7月我国磨料磨具进口额与上年对比(千美元):

二 、 行业运行分析和存在问题。

1、国内外下游行业形势整体较好,涂附磨具用量增加。上半年钢材产量5.52亿吨,同比增长6.4%;不锈钢产量1069万吨,同比增长21.2%,汽车产量1178万辆,同比增长9.6%;人造板产量1.43亿立方米,同比增长7.86%;家具产量3.77亿件,同比增长4.3%。十种有色金属产量2089万吨,同比增长5.4%。整体看国际经济形势缓慢回升,出口贸易稳中有升,保证了上半年行业产销量处于上升态势。

2、企业转型升级,调整产品结构,增强了市场竞争力,增加了抗风险的能力。尽管上半年企业运行遇到了环保压力增大、人工成本持续增长等诸多困难,一些实力较强且产品有特色的企业受影响不明显,而且产量、价格增幅较大,最主要的原因是这些企业能准确把握国家政策导向和市场的脉搏,及早对企业设备改造升级、对产品结构进行合理的调整,高品质产品的比重和市场占有率不断增加,企业抗风险能力有所增强。

3、市场竞争会愈发激烈。由于中国正在逐步成为世界经济发展的中心,所以国外磨料磨具企业也越来越多的关注中国市场,外商投资的涂附磨具生产线每年都在增加。不论在盈利能力、品牌优势、研发能力、研发投入、装备水平、管理等很多方面我们的差距还很大,多数企业的创新还是停留在模仿和替代阶段,我国由世界涂附磨具生产大国转为强国还任重道远。

4、产品质量稳定性差的现象还相当普遍。与进口产品相比,国内涂附磨具质量稳定性差,可能缘于我们的产品开发一点,原材料差一点,设备差一点,工艺差一点,加上人员素质和工作责任心差一点,多种因素积累下来,性能就差了很多。可谓步步差之毫厘,结果谬以千里。就拿国外七十年代就已经普遍使用的涂附磨具制造生产线在线检测系统来说,目前还只是在国内还极少数几条生产线上能见到。涂胶量、植砂量全靠操作工的经验去控制,质量怎样保持稳定?

5、目前行业仍存在一些不规范行为,具体表现在:市场混乱,价格混乱;原材料没有统一的标准;工艺技术缺乏有效的控制手段,没有产品检测的统一设备与标准等,这些问题已成了制约行业健康发展的瓶颈。因此,规范市场、规范原材料和工艺技术、规范产品检测标准等已成为行业共同的呼声,也是协会今后一段时期工作的重点。

三、几点建议。

1、有针对性的生产适销对路的产品。要坚持深入下游企业作调查,了解用户需要什么品质的产品,增加产品生产的针对性。大企业做强,小企业做精,关键是生产的产品要有特色、产销对路。下游行业涉及面非常广,谁都不可能包打天下,无论是做柔软布、重型布,还是做页轮布,纸基产品,只要认真钻进去,在某个方面做精、做专、做出自己的个性和特色,企业就可以生存发展的很好。

2、下大功夫做好节能环保工作。随着国家环保管理的不断加强,行业企业一定要处理好生产过程中和使用过程中存在的一系列的环境污染问题,加大在能耗、节能减排设备和工艺上的改进发展,不但企业可降低成本,关键是符合国家产业政策,能赢得政府支持,企业才有发展的支点。

3、在科技高速发展、各种新材料层出不穷的今天,不可安于现状,任何一款产品,随时都有可能被一种新的更好的产品挤出市场,比如近几年飞速发展的百页片已经大量取代了树脂钹形砂轮;随着3D打印、精密铸造、精密锻造和自动加工中心技术的快速发展,在金属加工领域传统涂附磨具的用量逐渐减少是必然趋势,取而代之的将是精度、耐用度更好的各种新型、专用涂附磨具。

4、加快推动企业结构调整转型升级步伐。重点要加强生产设备的智能化、自动化升级改造,提高产品的稳定性;加大对科技创新的投入、提高自主创新能力等等。行业今后一段时期将处在优则更强、劣则淘汰,分化加剧、格局重组的时期,有的企业越做越活,有的企业不可避免地会被市场淘汰。

5、拓展外贸渠道,努力加大出口。上半年海关统计出口金额是1.77亿美元(约10.81亿元),而分会统计的行业骨干企业出口金额仅有3.45亿元,不到海关统计数的三分之一,仅占总产值的11.5%,远低于发达国家水平,7亿多元的差额多数应该是未纳入分会统计的外资企业所为。在如今互联网高速发展的时代,建议行业企业要考虑将传统销售渠道与专业的电商平台、行业网站、搜索引擎优化与新闻等多种营销渠道的力量融为一体,建立整合型营销体系, 把更多的产品推向海外。

四、 发展趋势分析

1、国内、外环境

在国内资源环境约束加强、国际经济复苏不稳定的双重压力下,我国经济进入“增速趋向潜在水平、物价涨幅趋于适度、新增就业趋于稳定、经济结构趋于优化”的新常态。中国经济处在“增长速度换挡期、结构调整阵痛期、前期刺激政策消化期”三期叠加阶段。中国当前经济面临一定下行压力但运行平稳,内需继续成为推动中国经济增长的动力。

另外,国家在大力度简政放权、放开准入支持外贸的同时,国务院办公厅又在5月公布的《关于支持外贸稳定增长的若干意见》中明确提出优化外贸结构、改善外贸环境、强化政策保障、增强外贸企业竞争力等政策措施。随后,海关总署也出台了多达20条具体措施。这些促进外贸转型升级和稳定出口的政策,是我国今年外贸情况明显好转的重要原因之一。预计随着后续细则的陆续出台,政策效果将进一步得到显现,届时出口好转的势头还将延续。

另一方面,国际市场需求扩大。世界经济尽管存在较多不稳定因素,但仍在延续缓慢复苏势头,我国对欧盟、美国、东盟和日本进出口均保持增长。前5个月,中欧、中美、我国与东盟、中日双边贸易分别增长9.1%、2.6%、1.2%和1.1%。这说明除了美日欧三大经济体表现良好之外,东盟、非洲等新兴经济体,尤其是东盟国家的经济较去年有了很大的起色。这对于我国的外贸企业来说,是非常有益的贸易环境。

2、全年运行趋势

通过分析,预计2014年下半年行业发展将会延续上半年的发展势头,随着装备的自动化水平不断提高,以及管理水平不断改善,行业的运行质量和效益也将进一步提高。主营业务收入、利润、出口等指标将保持平稳增长,但下半年行业仍将面临未知的挑战,企业要强化自身能力,加快结构调整和转型升级步伐。

豫公网安备41019702003604号

豫公网安备41019702003604号