手机资讯

手机资讯 官方微信

官方微信摘要 2011年,是我国“十二五”时期开局之年,经济发展处于转型关键期。受国内宏观调控和欧美债务危机及主要下游产业运行困难加重的影响,耐材行业生产运行呈现前高后低态势,出现了利润空间大幅...

2011年,是我国“十二五”时期开局之年,经济发展处于转型关键期。受国内宏观调控和欧美债务危机及主要下游产业运行困难加重的影响,耐材行业生产运行呈现前高后低态势,出现了利润空间大幅缩小,应收货款高复上升,行业运行比较困难的局面。

一、全国规模以上工业整体运行情况

2011年,规模以上工业增加值同比增长13.9%。其中,重工业增加值同比增长14.3%,轻工业增长13.0%。

二、2011年耐材行业生产运行情况

1、耐火材料生产情况

2011年,全国耐材产量2949.69万吨,同比增长5.04%。其中致密定型耐火制品1765.22万吨,同比增长3.90%;保温隔热耐火制品67.34万吨,同比增长4.57%;不定形耐火制品1117.13万吨,同比增长6.93%。

耐材主要生产省(市)产量情况见下图。

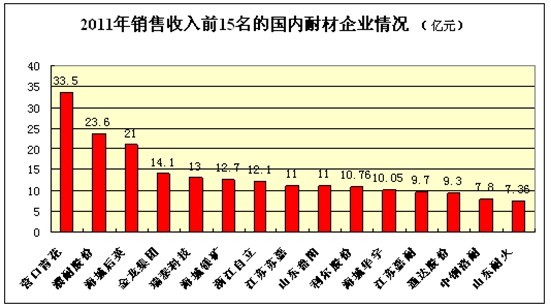

随着国内市场经济的逐步完善,耐材生产企业的市场意识和自主研发能力明显增强。国内耐材企业通过自身发展和联合重组等方式扩大企业规模,逐步形成了一批具有较强竞争力的大型耐材企业,2011年国内前15名耐材企业销售收入情况见下图。

2、耐火原材料进出口贸易情况

全国耐火原材料进出口贸易总额37.22亿美元,比上年同期增长13.54%;其中出口贸易额34.54亿美元,同比增长13.32%;进口贸易额2.68亿美元,同比增长16.45%。

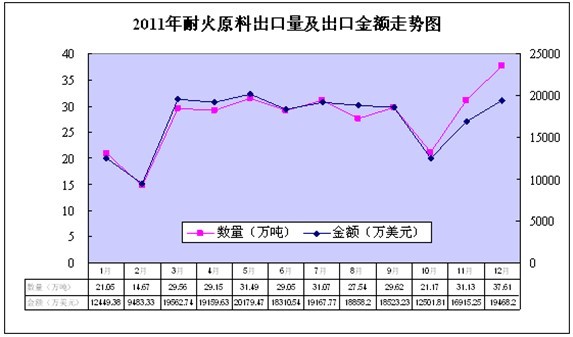

全国耐火原材料出口总量528.5万吨,同比降低7.24%。其中耐火原料出口量333.11万吨,同比降低14.69%;耐火制品出口量195.38万吨,同比增长8.98%。

2011年耐火原料出口量及贸易额走势见下图。

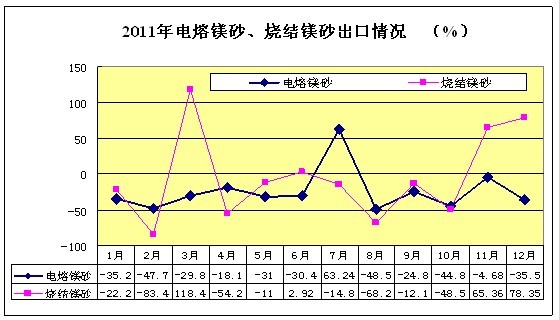

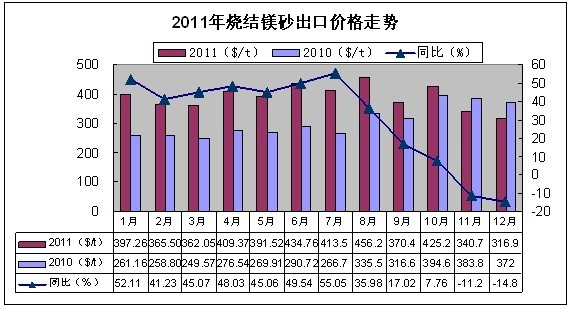

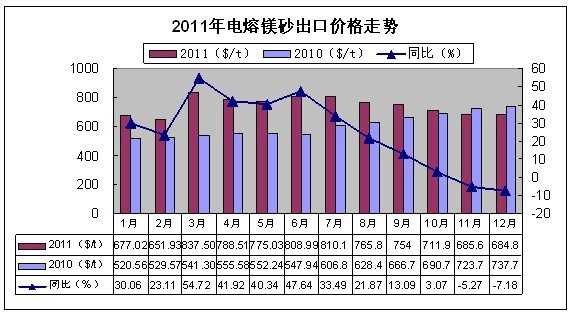

①电熔镁砂和烧结镁砂出口量分别为34.58和58.1万吨,同比分别降低26.49%和20.45%,各月出口走势见下图。

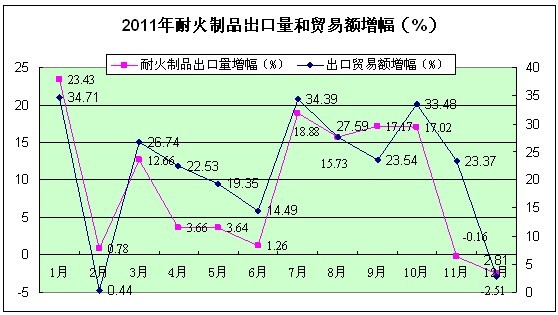

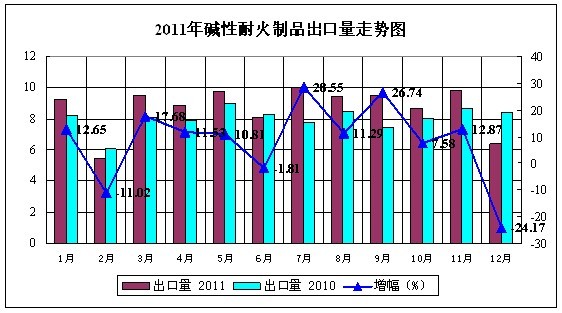

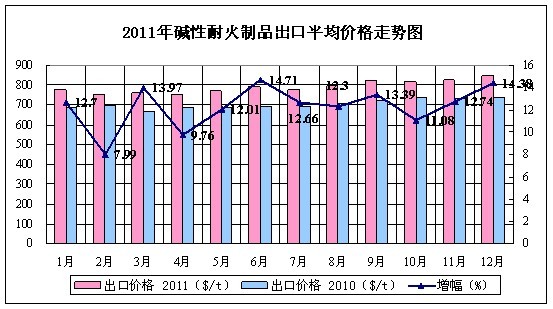

①碱性耐火制品出口量104.82万吨,同比增长8.71%,增幅比上年同期降低23.64个百分点,各月走势见下图。

3、生产及出口运行特点

(1)产量和销售收入有所增长,但生产企业成本压力加大,利润大幅下滑。

2011年,全国耐火材料产量和销售收入均有所增长,但受原燃材料价格上涨和主要下游行业压低采购价格等因素的影响,使企业的成本压力继续加大。与2010年比,主要耐火原料均有不同程度的上涨,其中:中档镁砂涨幅5~5.8%,高纯镁砂涨幅31~36%,电熔镁砂涨幅8~10%,石墨涨幅高达43~56%。加之燃料及动力价格的上涨,企业成本不断提高,利润率大幅降低,有些品种出现亏损。

(2)应收货款数额巨增,企业经营困难加重。2011年,特别是四季度,由于受主要下游行业经营困难的影响,使耐材企业应收货款数额大幅上升,财务费用不断加大,企业经营受资金的影响十分困难。

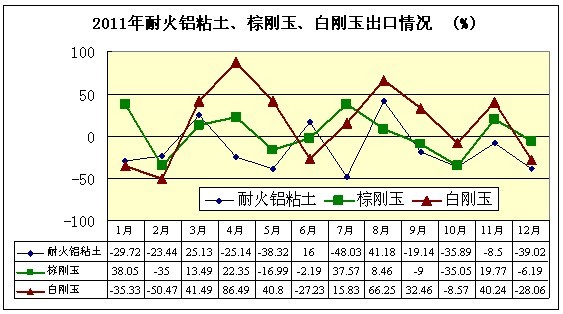

(3)耐火原料出口量下降,出口价格大幅上升。

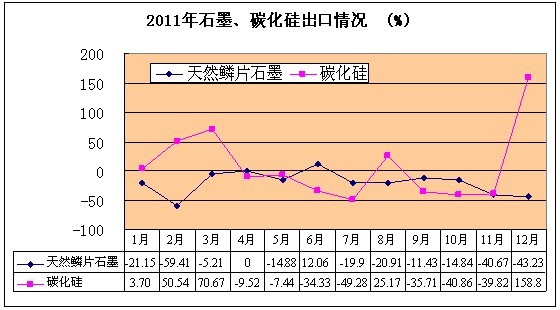

耐火原料出口综合平均价格同比增长26.66%。在海关查询的11个耐火原料出口品种中,除耐火铝粘土出口平均价格同比降低6.74%外,其它10个品种的出口平均价格均有不同程度的增长。特别是石墨、电熔镁砂、烧结镁砂和轻烧镁粉出口量均同比下降20%以上,而出口平均价格均同比增长20%以上。其中石墨、电熔镁砂、烧结镁砂出口平均价格分别卖到1162.34美元/吨、756.49美元/吨和379.33美元/吨,分别增长220.98%、23.56%和25.43%。

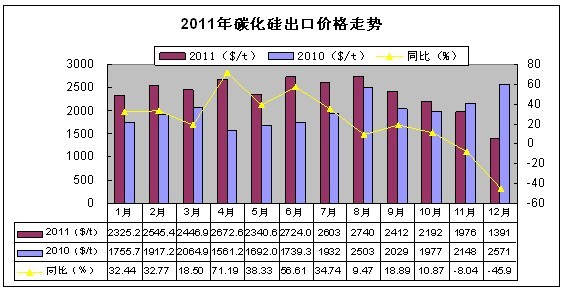

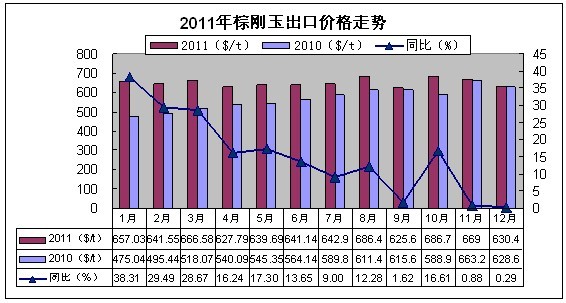

但是,有的品种出口价格下行趋势明显,特别是烧结镁砂、电熔镁砂和碳化硅出口平均价格呈前高后低走势,下半年一路下滑,11月、12月均为同比负增长;棕刚玉则几乎全年一路下行。11月、12月几乎同比为零。

(4)耐火制品出口量小幅增长,出口价格稳步攀升。

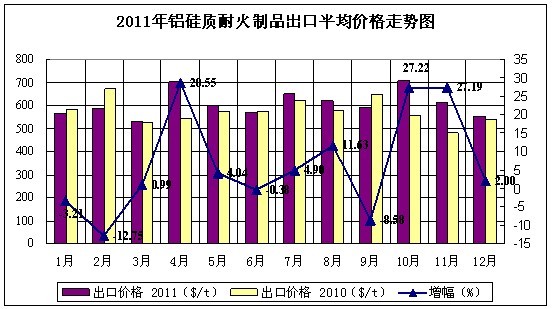

耐火制品出口量除其他耐火制品同比降低11.17%外,碱性制品和铝硅质耐火制品分别增长8.71%和16.64%,特别是碱性耐火制品出口量又一次突破100万吨(104.82万吨),且出口贸易额增幅比出口量增幅高13.37个百分点,出口平均价格同比增长12.3%。

(5)耐火制品进口量增幅较大,进口价格持续下降。

2011年耐火制品进口量4.28万吨,同比增长36.75%,其中碱性制品进口量1.62万吨,同比增长46.56%,铝硅质耐火制品进口量2.01万吨,同比增长17.71%;其他耐火制品进口量0.65万吨,同比增张105.51%。

耐火制品进口综合平均价格同比降低7.76%,主要是其他耐火制品进口平均价格同比下降58.28%所致。碱性制品和铝硅质制品进口平均价格分别同比上涨15.89%和15.56%。

三、主要下游行业生产运行情况

(一)钢铁行业运行情况

1、中国钢铁行业生产运行情况

2011年,全国粗钢产量6.83亿吨,同比增长8.9%,增速同比减缓0.4个百分点;钢材产量8.81亿吨,增长12.3%,减缓2.4个百分点。据海关统计,铁矿砂进口6.86亿吨,增长10.9%。钢材出口4888万吨,增长14.9%;钢材进口1558万吨,下降5.2%。钢坯进口64万吨,下降0.1%。

2、世界钢铁工业生产情况

2011年,全球粗钢产量14.90亿吨,同比增长6.6%。

(二)建材行业生产运行情况

2011年,全国水泥产量20.63亿吨,同比增长16.1%,增速同比加快0.6个百分点;平板玻璃产量7.38亿重量箱,增长15.8%,加快4.9个百分点。

水泥价格呈上涨态势,平板玻璃价格持续下滑。据建材协会数据,12月份重点建材企业水泥平均出厂价为407.5元/吨,比上月上涨5.4%,同比上涨11.3%;平板玻璃出厂价61.3元/重量箱,比上月上涨0.5%,同比下降27%。

前11个月,水泥行业实现利润933亿元,同比增长92.6%,增幅提高58个百分点;平板玻璃行业实现利润14.7亿元,同比下降80.3%。

(三)有色金属行业生产运行情况

全国十种有色金属产量3424万吨,同比增长10.6%,增速同比减缓6.7个百分点。其中电解铝产量1756万吨,增长11.2%,减缓8.7个百分点;铜产量增长14.2%,加快2个百分点;铅产量增长12.5%,加快2.7个百分点;锌产量增长3.8%,减缓15.9个百分点。氧化铝产量增长14.8%,减缓7.6个百分点。

前11个月,有色金属行业实现利润2114亿元,同比增长52.8%,增幅同比回落27.5个百分点。其中,有色金属矿采选业利润659亿元,增长52.3%,增幅回落24.3个百分点;有色金属冶炼及压延加工业利润1455亿元,增长53.1%,增幅回落29个百分点。

(四)主要下游行业运行特点

1、钢铁行业

(1)全球粗钢产量保持增长,中国增速高于平均水平。

全球粗钢产量14.9亿吨,同比增长6.6%,中国粗钢产量6.83亿吨,同比增长8.9%,比全球平均增速高2.3个百分点。扣除中国粗钢产量,全球其他国家(地区)粗钢产量8.07亿吨,同比增长5.1%,比全球其它国家平均增速高3.8个百分点。

(2)中国粗钢产量保持增长,增速进一步回落。

2011年全国平均日产粗钢187.2万吨,其中6月份日产达到峰值,下半年逐月回落,四季度大幅下降。

(3)中小企业产量增幅较大。

重点统计单位粗钢产量5.9亿吨,同比增长5%,低于全国平均增幅3.9个百分点;其它企业粗钢产量9345.34万吨,同比增长42.28%,高于全国平均增幅33.38个百分点,高于重点企业增幅37.28个百分点。

(4)粗钢表观消费量波动较大。

2011年,粗钢(折合量)累计表观消费量6.48亿吨,同比增加0.48亿吨,增长8.0%。

(5)钢材库存有所增加。

2011年22个城市社会库存量有所增加, 2月份达到历史高位,以后呈逐月下降态势。钢铁企业库存,2月份达到上半年最高,3月份以后逐月下降,8月份以后呈逐月增加态势,11月有所回落,12月份库存仍比年初库存量增长16.7%。

(6)钢材价格波动运行,四季度降幅明显。

(7)钢铁企业效益大幅下滑。

自去年四季度以来,国际市场矿石、焦炭、废钢、燃油等钢铁冶炼原、辅材料价格涨幅远大于钢材价格涨幅,如进口铁矿石平均到岸价格8月份同比上升44.8美元/吨,升幅达37.5%,仅此一项约增加钢铁行业成本近1300亿元人民币,再加上人工成本增加等因素,钢铁行业已成为最低利的行业之一,1-11月份全行业销售收入利润率仅2.55%,在工业大类行业中处第二低利行业,比全国工业各行业平均利润率6.11%低3.45个百分点。

特别是9月份钢材价格大幅下跌以来,盈利水平更是大幅降低。10月和11月,钢铁协会会员企业实现利润当月盈亏相抵后只有14.04亿元和12.22亿元,平均销售收入利润率分别只有0.48%和0.43%,企业亏损面超过三分之一。12月份利润总额虽稍有恢复,但企业亏损面依然接近三分之一。

2011年上半年,各月实现利润逐月增长,在6月份达到当年的峰值后,开始逐月下降。特别是进入第四季度后,大幅下降。

2、建材行业

(1)水泥行业在市场需求的拉动下稳步增长,实现了产销两旺,效益增长的良好局面。比其他行业相对稳定,但12月末,水泥库存达1042万吨,同比上升20.3%。

(2)平板玻璃行业受产能过剩的影响,出现了库存高幅增长,利润大幅下滑的被动局面。12月末,平板玻璃库存2937万重量箱,同比上升26.6%。行业利润同比降低80.3%。(上年同期为1.3.倍)

3、有色金属行业

有色金属行业总体呈产量增速趋缓,主要有色金属价格下滑趋势。投资继续增长,价格高位波动。主要有色金属中,铜价前高后低,电解铝价格先涨后落,锌价总体呈下滑之势。12月份,上海期货交易所铜、锌当月期货平均价分别为56658元/吨和15239元/吨,比上月上涨0.8%和2.9%,同比下降10.9%和13.1%;电解铝当月期货价格为15996元/吨,比上月下降2.1%,同比下降0.1%。

四、分析与预测

2012年,世界经济发展面临的不利因素仍然很多,主要经济发达国家再次陷入衰退的风险加大,并将影响其他国家的经济增长,全球经济增长不容乐观。

据联合国经济合作组织和国际机构预测,2012年全球经济增速将放缓至3%左右,从国内情况看,全年GDP增速将降至7.5%左右,城镇固定资产投资增速将降至21%左右。受世界经济复苏缓慢和我国经济增长放缓的影响,耐材及主要下游行业产品的市场需求将进一步减弱。

1、主要下游行业产能过剩问题突出,将导致行业高成本,低价格和低利率的现状短期内难以改变,特别是钢铁和玻璃行业。

到2010年底,全国粗钢产能8.0亿吨,根据对40多家钢铁设计院调研,目前在建的,正在设计的和列入“十二五”规划的钢铁项目,加上宝钢湛江和武钢防城港项目如恢复建设,产能又将增加1.0亿吨,如全部建设完成,全国粗钢产能将达9.0亿吨。近期,世界“四大”会计行之一“永安”预测中国2012年粗钢产能为8.4亿吨,中国钢铁协会预计2012年全国粗钢产量为7.0亿吨左右。那么2012年全国粗钢产能过剩1.4亿吨左右。

2011年底,建筑玻璃与工业玻璃协会对28个省市的调研结果显示,在全国268条浮法玻璃生产线中,停产和冷修的生产线达52条,占总产能的15.05%。

目前,在产的生产线216条,在建或已建成的生产线达60余条,其中19条已具备了点火条件。产能仍在继续增加。

产能过剩必然导致市场的无序竞争,产品价格难以拉升,加之原燃材料,动力及人工成本的不断上升,企业利润空间大幅度缩小,甚至出现亏损,这种现象短期内难以改变。

2、耐材行业产能过剩更加突出,市场无序竞争更为严重。

(1)耐火材料产能早已由“结构性过剩”转变为“全面过剩”,导致的产品低价竞销。市场秩序混乱的局面,在短期内靠行业自律难以解决。

最近对镁质耐火原料和烧成耐火制品、镁碳砖(含铝镁碳、镁铝碳转)及连铸用“三大件”、滑板的产能做了不完全统计,其结果显示,产能过剩非常严重。因此,导致市场无序竞争、竞相杀价、产品的利润空间大幅度缩小。

①烧结镁砂产能1100万吨/年,是2011年全国烧结镁砂产量的2.23倍;电熔镁砂产能360万吨/年,是2011年全国电熔镁砂产量的2.10倍。

②烧成耐火制品调查了山东省、营口市、海城市、新密市、巩义市、阳泉郊区和中钢洛耐公司、山西西小坪等几个大厂,共有隧道窑1127条,梭式窑649座,产能2513多万吨,是2011年全国致密定型耐火制品产量的1.42倍。

③含碳耐火制品(镁碳、铝镁碳和镁铝碳转)产能360万吨/年(二班生产),是2011年全国含碳耐火制品产量的1.21倍。

④连铸用“三大件”和滑板查到了各31家生产企业,产能分别为18和21万吨。产能大大高于市场需求。导致了板坯连铸侵入式水口从原12万元/吨左右,降到目前的4万元/吨左右;方坯连铸侵入式水口从原6~7万元/吨,降到目前3.5万元/吨左右;塞棒从原3.0万元/吨左右,降到目前1.3万元/吨左右;长水口从原4.5万元/吨左右,降到目前的1.8万元/吨左右;铝锆碳滑板从原3.5万元/吨左右,降到目前的1.8万元/吨左右;铝碳滑板从原1.8万元/吨左右,降到目前的1.1万元/吨左右。

(2)下游企业,特别是钢铁企业的效益下滑,将使耐材企业的货款回收更加困难。财务费用大幅上升,流动资金异常紧张。

因此,2012年耐材行业将面临市场需求萎缩,成本压力加大。资金回笼困难等问题,生产经营将十分困难。

3、面对困难,耐材企业应坚定信心,理性对待,积极应付挑战。

(1)坚定不移的坚持以市场为导向,严格控制耐材生产总量。

耐材产品产能严重过剩,在目前形势下显得更为突出。因此,一定要坚持市场导向。严格控制生产总量,坚决实行以销定产,仅仅抓住国内、国际两个市场。

①牢牢盯住国内这个大市场

2011年重点下游行业产量及占世界总产量比例

以上主要下游行业产品产量均排名世界第一位。因此中国不但是耐火材料的生产大国。同时也是耐火材料的消耗大国。再加上陶瓷、电力等行业对耐火材料的需求,中国耐火材料消耗量约占世界耐材消耗总量的60%左右。因此,不管经济形势如何变化。中国仍然是耐火材料产品的“大市场”。

②稳定、巩固并进一步开发国际市场。

2011年,全国耐火原材料出口量528.5万吨。其中耐火制品出口量195.38万吨,占耐材产量的6.62%。占致密定型耐火制品产量的11.07%。

耐火制品的出口去向。

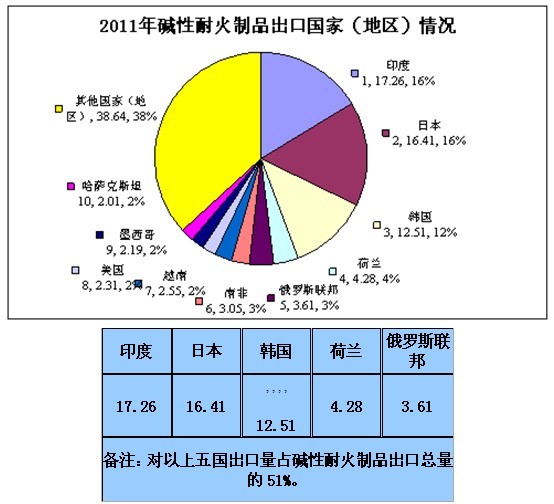

2011年进口我国耐火材料最多的五个国家 单位:万吨

值得注意的是,印度和越南近年来钢铁工业发展较快,对耐火材料的需求量不断增加。

碱性耐火制品出口量104.82万吨,主要出口到印度、日本、韩国、荷兰、俄罗斯联邦等国家(地区)。

铝硅质耐火制品出口量71.16万吨,主要出口到印度、韩国、日本、美国、伊朗等国家(地区)。

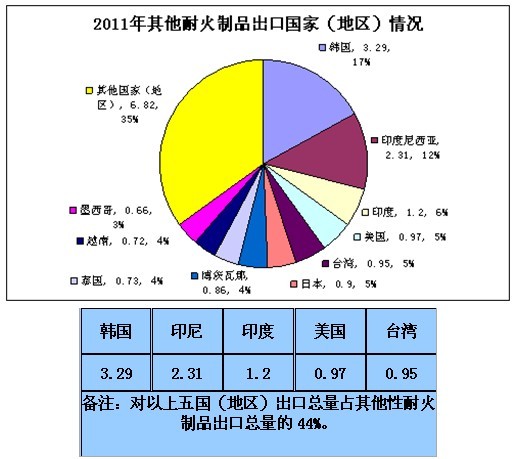

其他耐火制品出口量19.41万吨,主要出口到韩国、印度尼西亚、印度、美国、台湾等国家(地区)。

出口最大的优势是货款回收及时,而且价格也稳定增长,因此,稳定巩固现有市场,跟踪国际市场变化,进一步拓宽国际市场,扩大出口量尤为重要。

(2)要严格控制新上项目和盲目扩大生产能力。

目前,国内耐火材料产品无论在产量或品种质量等方面,基本能够满足国内钢铁和其它高温工业的生产和发展需要。目前耐火制品进口量只占国内耐火材料需求总量的0.3%以下。因此,建议对耐火材料产品的招商引资和扩大生产能力应严格控制。

(3)自觉规范市场秩序,坚决杜绝低价竟销。

耐材企业应该在产品价格不低于生产经营成本的前提下与下游企业,特别是钢铁企业真诚合作,共同渡过困难时期。但是,耐材产品近年来由于原燃材料价格高幅上涨,已使耐材生产企业承受了巨大的成本压力,利润空间大幅度缩小,有的品种早已出现亏损。因此,耐材企业必须坚持以下经营原则。

①产品价格低于生产制造成本坚决不生产,不出售。保持耐材产品价格的相对稳定,在非常时期特别要注意防止竟相杀价等不正当竞争,共同营造一个良好的耐材市场秩序和环境。

②没有合同坚决不生产。宁可减产、限产也必须严格控制企业的合理库存量,以缓解生产流动资金。

③不给钱坚决不发货。坚持诚信第一,绝不能形成新的三角债。

同时要注意经营风险,及时催收货款。

(4)增强成本意识,强化成本管理,最大限度的控制产品制造成本扩大利润空间。严格控制企业财务、管理和销售三项费用。努力降低采购成本,按过紧日子的要求,精打细算,严格管理,千方百计的减少各项费用支出,尽最大努力把生产制造成本控制在最低限度。

(5)抓住有利时机,积极主动的推进企业联合重组,淘汰落后生产能力。特别是大型重点企业,要抓住机遇,通过竞争采取兼并、控股等方式联合重组,调整和优化结构,促进竞争能力的提高。

(6)增强忧患意识,紧紧跟踪国际国内市场变化,及时调整经营对策,增强企业的抗风险能力。

各耐材企业要积极主动跟踪市场变化,及时调整经营对策。中国耐材协会将继续安排专人专门收集、整理国内、国际市场变化情况等信息。特别是下游行业的生产经营运行情况和耐火材料进出口贸易等信息资料。按季向会员单位提供宏观经济形势,耐材及下游行业生产运行情况简要分析等相关信息,以“情况通报”的形式发给全体会员单位,为企业及时调整自己的经营策略提供参考依据。

豫公网安备41019702003604号

豫公网安备41019702003604号