手机资讯

手机资讯 官方微信

官方微信近期氧化铝现货价格呈断崖式下跌,一个月之内北方市场现货报价下跌近900元/吨,现货主流成交价格更是下跌了近1300元/吨。造成本轮氧化铝价格快速下跌的核心原因有三点:1、氧化铝基本面边际改善,长单执行情况超预期,下游铝厂原料库存出现连续累库,压价采购原材料的意愿明显增加;2、非铝行业年底订单缩减,部分富余量开始降价外售,市场流通的货源增多,导致部分贸易商现货报价贴水幅度进一步扩大;3、部分贸易商从上月长单中接出部分现货,但发现下游询价接货价格远低于市场预期,持货商恐慌情绪下低价抛售意愿不断增加。

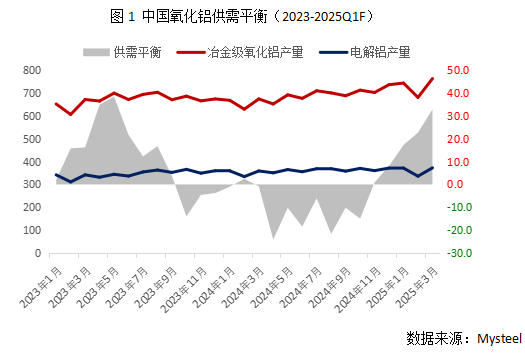

供需边际改善——据Mysteel调研统计,截至2024年12月底,中国冶金级氧化铝产量为735.9万吨,当月日产23.74万吨,环比增加1.5%。即使山西区域部分氧化铝厂受重污染天气影响产能受限,但当月产量不减反增。主因是:一方面,由于氧化铝价格高企,12月份非铝行业下游企业订单取消,部分非铝订单量转销至冶金级市场。另一方面,山西及山东区域氧化铝新投及复产进度加快,供应端增量提前释放。据Mysteel调研了解,山西某氧化铝厂1月初已复产出料,涉及产能100万吨/年;山东某氧化铝厂二期生产线也于1月初出产品,涉及产能100万吨/年。另外,河北、山东以及广西地区1季度仍有460万吨新投计划,而目前电解铝行业开工率已经高达96.5%,未来需求端已无明显增量,整体市场供需边际逐渐改善。

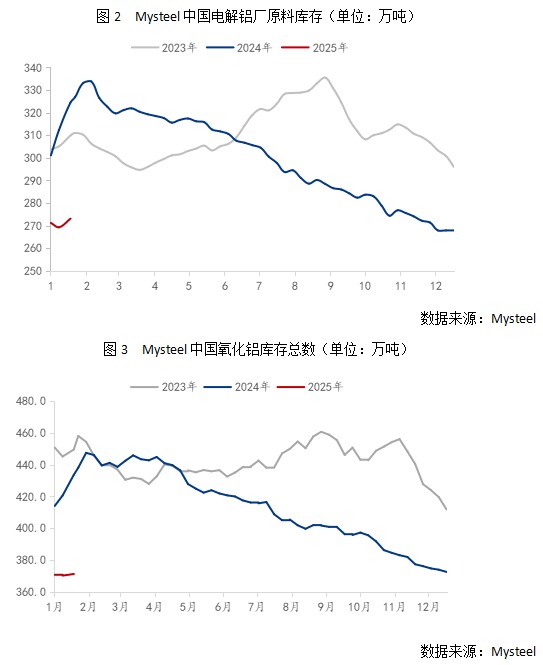

下游铝厂原料库存堆积 压价采购意愿明显——年底前为了执行前期拖欠的长单,氧化铝厂外购现货交付长单,长单执行情况明显好转,导致电解铝厂原料库存出现小幅累库,但是整体库存维持去库走势,供需依旧维持偏紧格局。但随着供应端增量的释放,在下游铝厂原料库存堆积的同时,整体库存拐点出现。由于铝厂目前仍处于大面积亏损状态,随着原料保供压力的缓解,压价采购意愿明显增加。

持货商恐慌情绪加剧 市场呈现踩踏式成交——部分持货商从上个月的长单中接出少量现货,但下游铝厂原料保供情况好转,询价接货意愿明显下降,氧化铝由卖方市场快速转变为买方市场。从近期市场现货成交情况分析,主要交易双方为贸易商和电解铝厂,且均呈现少量、高频以及跳跌的特征。由此可见,持货商恐慌情绪加剧,市场出现踩踏式成交,陆续有低价成交曝出。

综上所述,氧化铝现货价格下跌目前已是大势所趋,未来底部区间将重点关注成本支撑。据Mysteel调研了解,截至2024年12月中国氧化铝加权平均完全成本为3585.4元/吨,主要成本端支撑在于铝土矿价格高企。近期已经有部分氧化铝厂意向压价采购矿石,但目前整体市场流通的铝土矿现货量紧张,除了少量贸易商主动让利低价出货,主流矿山报价依旧坚挺。短期来看,我们认为氧化铝现货价格继续承压下行,预计春节前价格运行区间在4000-4500元/吨。另外,目前期货交易者众多,确认对未来趋势性看空后严重抢跑,基差扩大之后,部分贸易商盘面点价交货,对未来现货价格可能会形成较大压力。

豫公网安备41019702003604号

豫公网安备41019702003604号