手机资讯

手机资讯 官方微信

官方微信11月份中国官方PMI公布,制造业采购经理指数为49.4%,相比10月(49.5%)下降0.1个百分点,较2015-2019年均值低1.26个百分点。虽月环比降幅有所缩减,但仍处于荣枯线以下,制造业景气水平进一步回落。

数据来源:国家统计局

供给方面,11月份生产指数为50.7%,环比下降0.2个百分点,虽仍保持在扩张区间,但近两个月扩张力度持续下降,生产指数较疫情前季节性均值下降2.22个百分点,或受目前需求不足影响,带动企业生产积极性有所下滑。

需求方面,11月份新订单指数为49.4%,较10月下降0.1个百分点,略有收缩,一方面是由于季节性因素,随着9月、10月传统消费旺季的结束,部分制造业行业进入淡季,需求有一定的下降。另一方面也表明了目前国内市场需求比较疲软,需求收缩压力明显,虽然在第三季度发布了一系列刺激经济增长的政策,但市场需求未得到持续性改善。11月份在手订单44.4%,环比上升0.2%;新出口订单指数为46.3%,环比下降0.5个百分点。对比来看,目前内需情况好于外需,制造业出口面临挑战,海外需求下行压力进一步增大。外需下降主要受全球经济增速低与国际贸易状况不稳定影响。总体来看,11月份我国制造业需求端延续了10月份的颓势,内需与外需均呈现紧缩趋势,后续需要等待万亿国债落地与“三大工程”的推进来带动制造业发展。

进口、采购量与价格指数方面,11月份进口指数下降0.2个百分点至47.3%。采购量边际变化-0.2%,采购量的进一步下降一方面反映出生产端扩张放缓的态势在延续,另一方面也体现了需求不足的情况,并对近期大宗商品价格下跌起到推动作用,同时也带动了原材料购进价格指数的下降,由10月52.6%下降至11月50.7%。据SHFE数据,11月国内期货市场上,有色六大基本金属除铜外月末价格均下跌,月末铜价环比上涨1.35%,铝价下跌3.2%,铅价下跌3.13%,锌价下跌1.87%,锡价下跌7.31%,镍价下跌8.62%。与原材料购进价格相反,11月出厂价格上涨0.5个百分点至48.2%,出厂价格的小幅回弹主要受上期数值回落较大影响,其仍处于紧缩区间。考虑到11月PMI的购进价有所下行,而出厂价修复,以及有色金属价格以下行为主,11月份PPI同比与环比数据将维持10月不变,或较10月小幅削弱。

库存方面,11月份产成品库存环比下降0.3个百分点至48.2%,原材料库存环比下降0.2个百分点至48.0%,产成品与原材料库存双双下降的情况说明当前不仅企业减缓了采购与生产的速度,而且由于对未来预期的不确定在降价清库存,此时处于主动去库存周期,反映出制造业投资与市场需求的不足。

数据来源:国家统计局

11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。服务业商务活动指数为49.3%,比上月下降0.8个百分点,降至紧缩区间,这主要是由于与居民出行和消费密切相关的服务行业在10月受国庆假期带动形成较高基数,11月指数高位回调所致。11月建筑业商务活动指数为55.0%,比10月上升1.5个百分点。然而近期房地产与基建投资增速放缓,且建筑业新订单收缩幅度加大,因此建筑业商务活动指数向好与建材价格上涨有所关联,且或与年底基建施工进度加快有关,后续需继续观察施工进度具体情况。

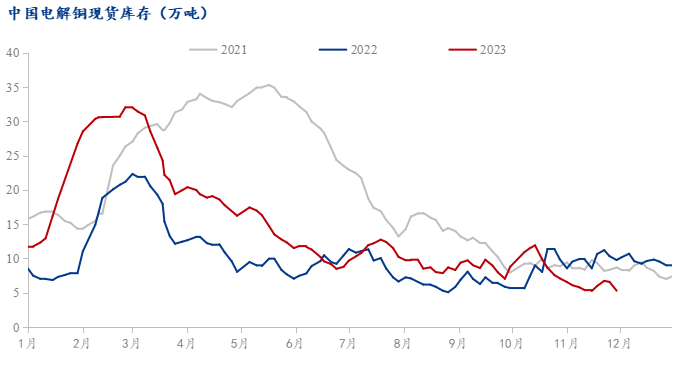

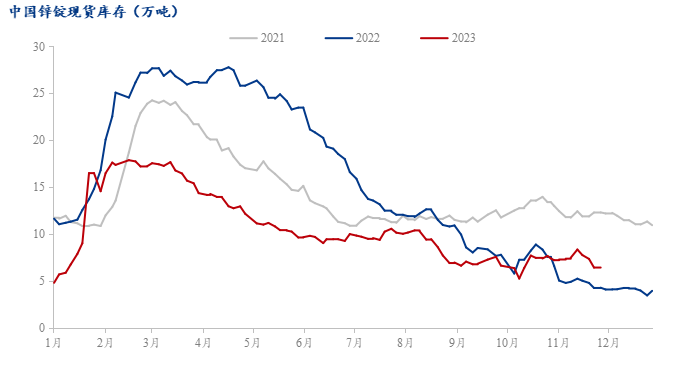

11月份铜、锌库存总体减少,至11月30日,电解铜社库5.3万吨,月末环比减少1.79万吨;截至11月30日锌锭社库6.3425万吨,月末环比减少1.05万吨。11月铜、锌库存较10月均有所下降。电解铜社库在月初开始快速减少,并在月中降至年内低点,之后开始增加,并在月末再次减少。11月电解铜社库下降主要原因是前期市场到货较少,市场现货流通维持紧张;同时铜杆消费尚可,库存被消化;加之废铜供应较为紧张,下游对精铜消费加大。锌锭库存在11月中上旬维持累库,然而至下旬转为明显去库。主要是由于下旬国内锌价受到LME锌期货库存大幅增加的影响而持续下跌,下游采购积极性改善,同时11月进口窗口关闭,海外向国内输入的锌锭数量有限。

数据来源:Mysteel

数据来源:Mysteel

整体来看,11月份我国制造业PMI进一步回落,一方面是受到了我国传统消费旺季结束的影响,另一方面也反映了我国当前的需求偏弱。此外,受需求疲软与投资下降影响,生产端景气度也受到拖累。后续随着增发国债对基础建设的拉动,以及加快保障性住房等“三大工程”建设对房地产的结构性调整,我国制造业产需两端压力虽会受到缓解。但是同时考虑到年底的接近以及社会对明年经济期望不高,未来短期内PMI难有明显改善。

豫公网安备41019702003604号

豫公网安备41019702003604号