手机资讯

手机资讯 官方微信

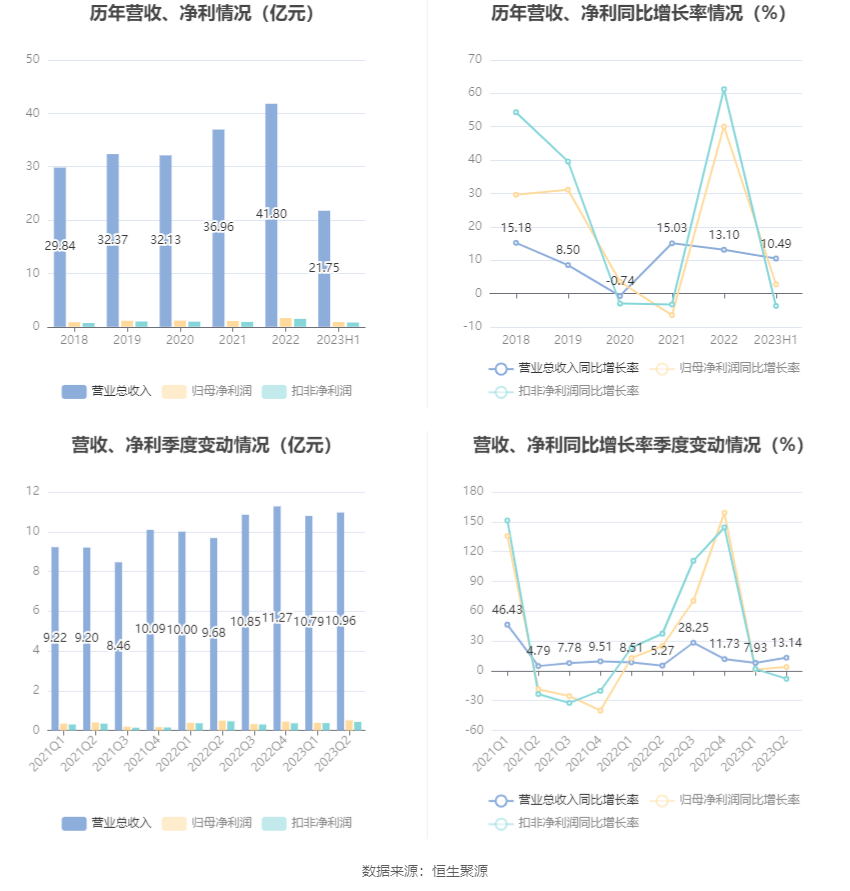

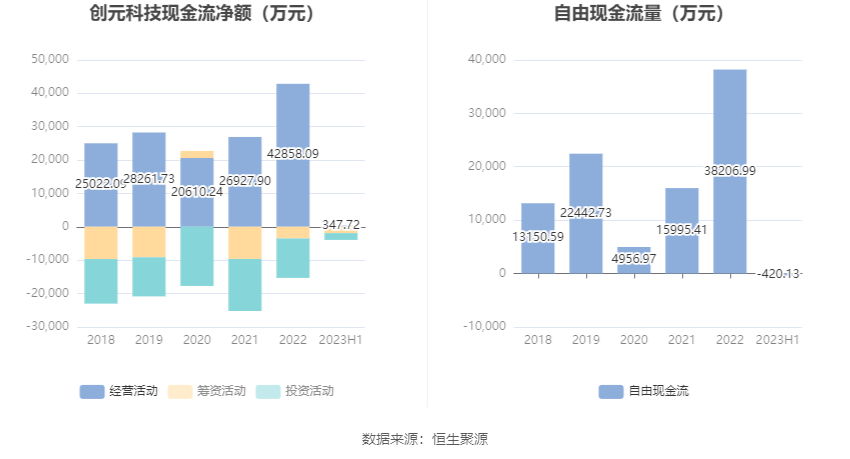

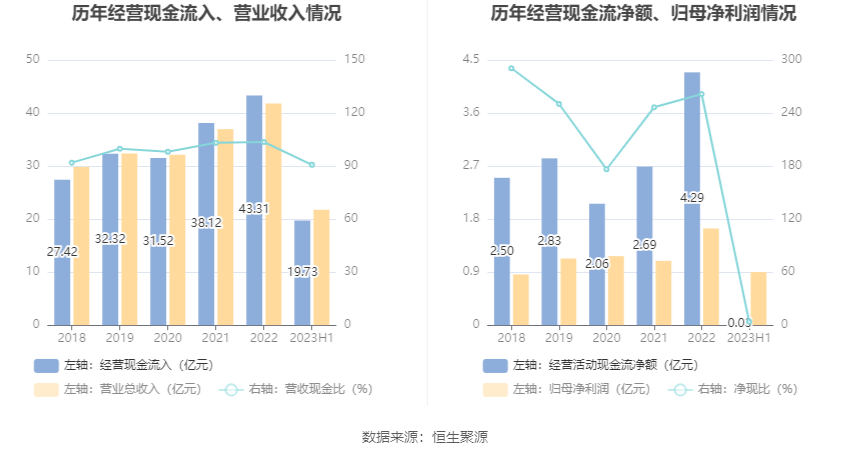

官方微信创元科技(000551)8月22日披露2023年半年度报告。2023年上半年,公司实现营业总收入21.75亿元,同比增长10.49%;归母净利润8973.44万元,同比增长2.72%;扣非净利润7960.56万元,同比下降3.74%;经营活动产生的现金流量净额为347.72万元,同比下降93.91%;报告期内,创元科技基本每股收益为0.2243元,加权平均净资产收益率为3.92%。

公告称,公司营业收入变化主要由于2023年上半年,面对国内经济内生动能不足、市场需求疲弱且外部环境复杂多变等严峻的经济环境,行业市场竞争异常激烈。公司加强全面管理,实行降本增效、开源节流,降低各项费用支出,以实现收益增加。

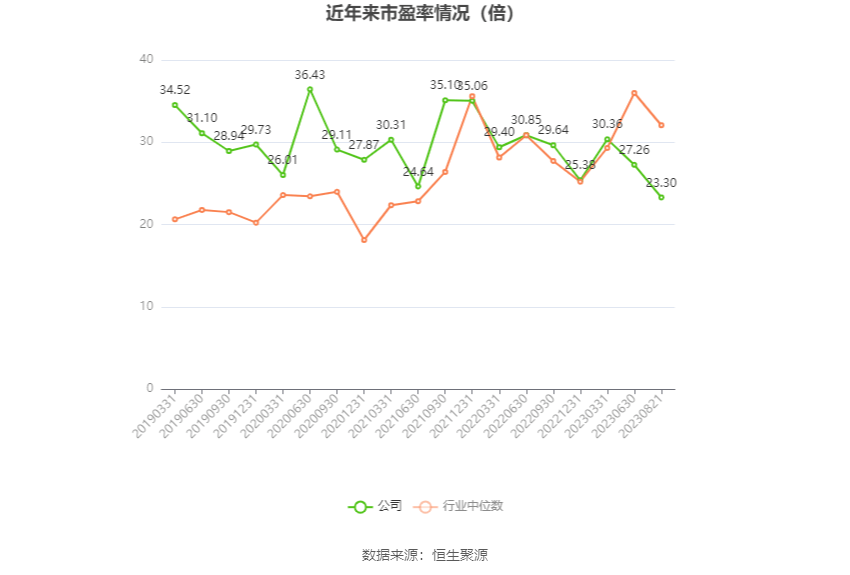

以8月21日收盘价计算,创元科技目前市盈率(TTM)约为23.3倍,市净率(LF)约为1.7倍,市销率(TTM)约为0.88倍。

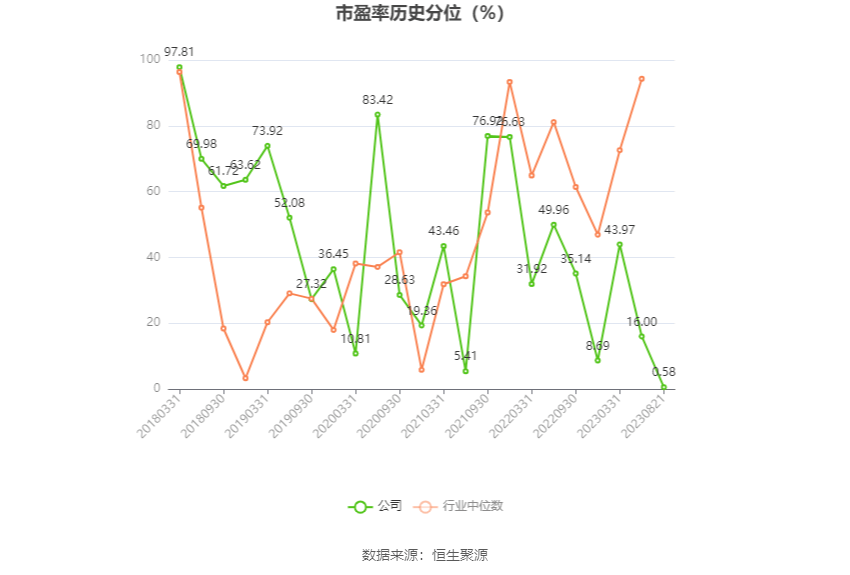

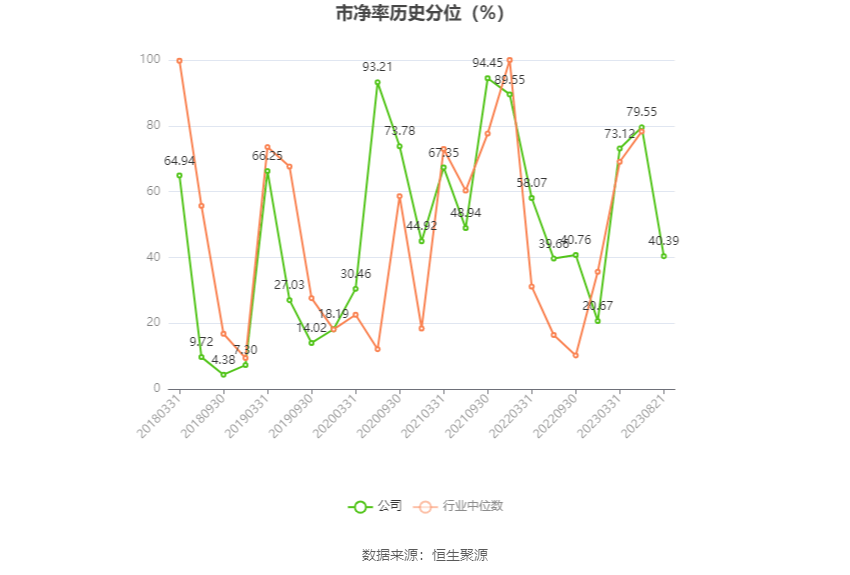

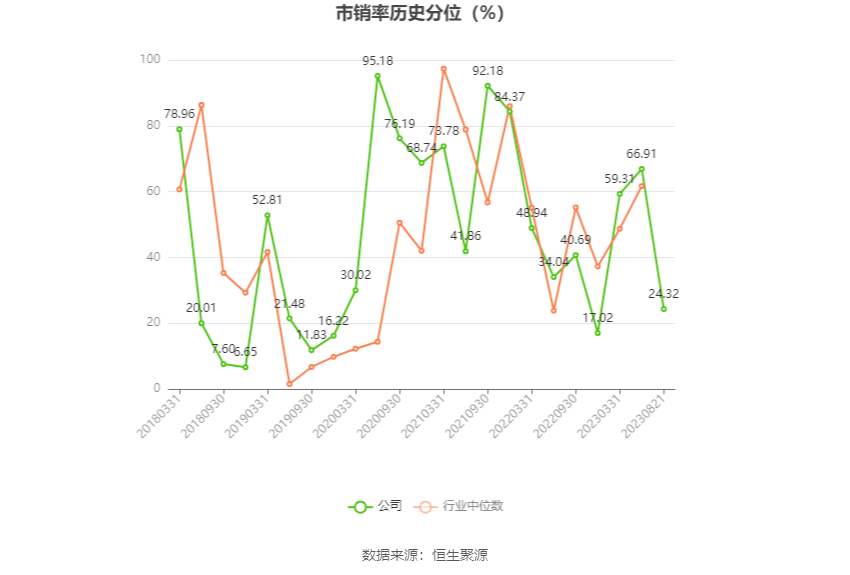

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入10.96亿元,同比增长13.14%,环比增长1.50%;归母净利润5129.46万元,同比增长3.83%,环比增长33.44%;扣非净利润4257.42万元,同比下降8.06%,环比增长14.97%。

资料显示,公司核心业务仍是以制造业为主,主要从事洁净环保工程及设备、输变电高压瓷绝缘子、滚针轴承、各类光机电算一体化测绘仪器、各类磨料磨具等产品的生产经营,形成了以“洁净环保”和“瓷绝缘子”为双主业,精密轴承、磨具磨料、精密仪器等多种经营产业并存的格局。

分产品来看,2023年上半年公司主营业务中,洁净设备及工程收入12.86亿元,同比增长29.13%,占营业收入的59.10%;输变电高压绝缘子收入3.05亿元,占营业收入的14.04%;精密轴承收入3.04亿元,同比增长11.85%,占营业收入的13.96%。

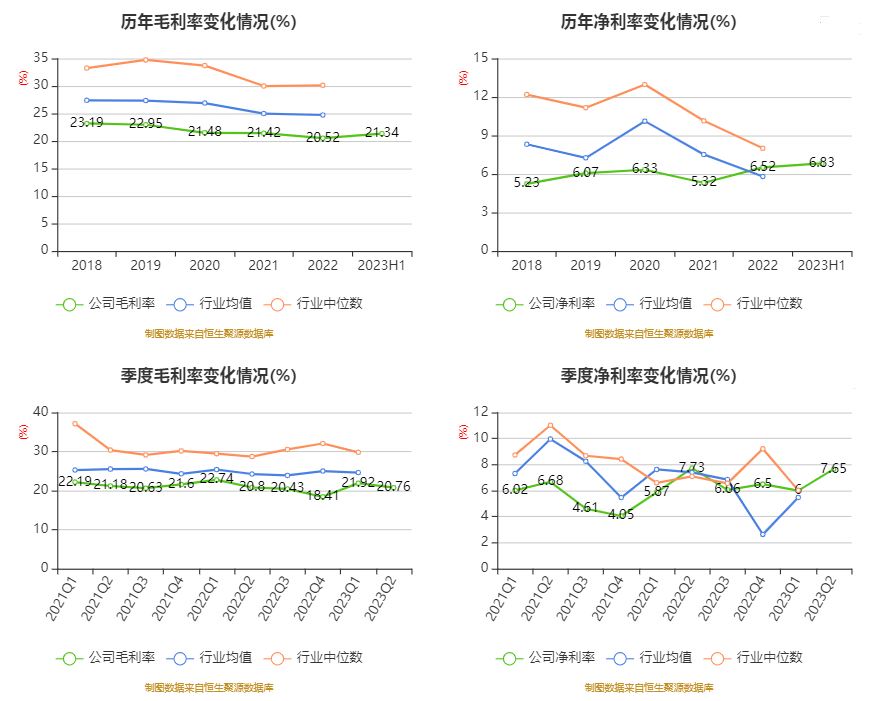

2023年上半年,公司毛利率为21.34%,同比下降0.44个百分点;净利率为6.83%,较上年同期上升0.04个百分点。从单季度指标来看,2023年第二季度公司毛利率为20.76%,同比下降0.04个百分点,环比下降1.16个百分点;净利率为7.65%,较上年同期下降0.08个百分点,较上一季度上升1.65个百分点。

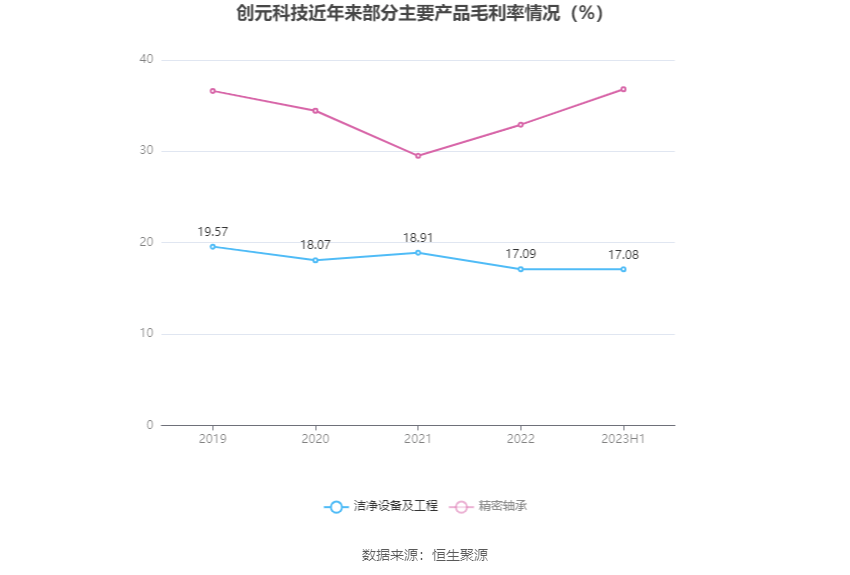

分产品看,洁净设备及工程、输变电高压绝缘子、精密轴承2023年上半年毛利率分别为17.08%、26.92%、36.80%。其中,洁净设备及工程连续3年下降。

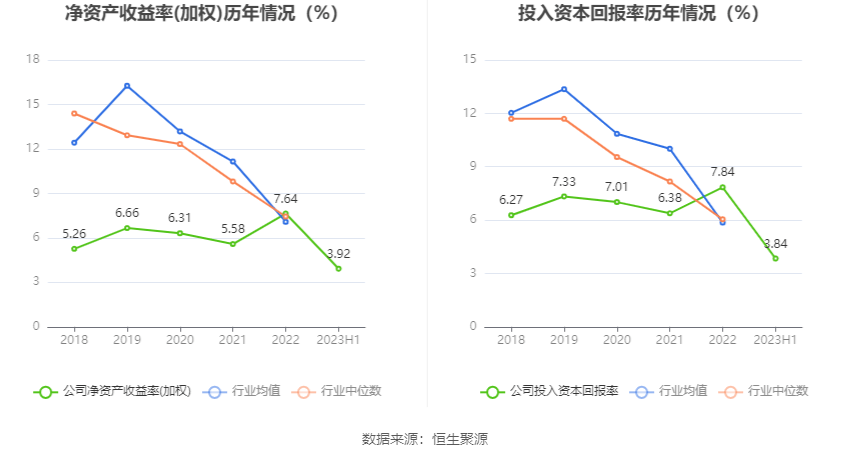

数据显示,2023年上半年公司加权平均净资产收益率为3.92%,较上年同期下降0.29个百分点;公司2023年上半年投入资本回报率为3.84%,较上年同期下降0.23个百分点。

2023上半年,公司经营活动现金流净额为347.72万元,同比下降93.91%;筹资活动现金流净额-1906.69万元,同比增加6655.08万元,主要系公司取得借款收到的现金同比增加所致;投资活动现金流净额-2047.30万元,上年同期为-6690.6万元,主要系公司股权投资支付的现金同比减少所致。

进一步统计发现,2023年上半年公司自由现金流为-420.13万元,上年同期为9815.49万元。

2023年上半年,公司营业收入现金比为90.71%,净现比为3.87%。

2023年上半年,公司期间费用为2.81亿元,较上年同期增加499.94万元;但期间费用率为12.92%,较上年同期下降1.10个百分点。其中,销售费用同比下降1.12%,管理费用同比增长4.71%,研发费用同比增长8.02%,财务费用由去年同期的-143.31万元变为-1062.05万元。

资料显示,财务费用的变动主要因为本报告期人民币对美元等。

资产重大变化方面,截至2023年二季度末,公司预付款项较上年末增加45.01%,占公司总资产比重上升2.99个百分点,主要系子公司工程项目业务新增较快,相应预付采购款项增多;应收账款较上年末增加26.81%,占公司总资产比重上升2.57个百分点;存货余额较上年末减少8.08%,占公司总资产比重下降2.29个百分点;货币资金余额较上年末减少1.24%,占公司总资产比重下降0.69个百分点。

负债重大变化方面,截至2023年二季度末,公司应付账款较上年末增加30.91%,占公司总资产比重上升5.10个百分点,主要系子公司工程项目业务增长较快,相应应付采购款项增多;合同负债较上年末减少22.99%,占公司总资产比重下降2.58个百分点;短期借款较上年末增加5.64%,占公司总资产比重上升0.29个百分点;其他流动负债较上年末减少22.48%,占公司总资产比重下降0.24个百分点。

从存货变动来看,截至2023年上半年末,公司存货账面价值为13.23亿元,占净资产的57.89%,较上年末减少1.16亿元。其中,存货跌价准备为5205.06万元,计提比例为3.79%。

偿债能力方面,公司2023年二季度末资产负债率为49.67%,相比上年末增加1.08个百分点;有息资产负债率为10.81%,相比上年末增加0.20个百分点。

2023年上半年,公司流动比率为1.52,速动比率为1.07。

半年报显示,2023年上半年末的公司十大流通股东中,新进股东为国泰君安证券股份有限公司,取代了一季度末的中信建投证券股份有限公司。在具体持股比例上,袁仁泉、招商证券股份有限公司持股有所上升,张铂、中信证券股份有限公司、罗伟明持股有所下降。

筹码集中度方面,截至2023年二季度末,公司股东总户数为2.69万户,较一季度末增长了2040户,增幅8.19%;户均持股市值由一季度末的16.63万元上升至16.66万元,增幅为0.18%。

豫公网安备41019702003604号

豫公网安备41019702003604号