手机资讯

手机资讯 官方微信

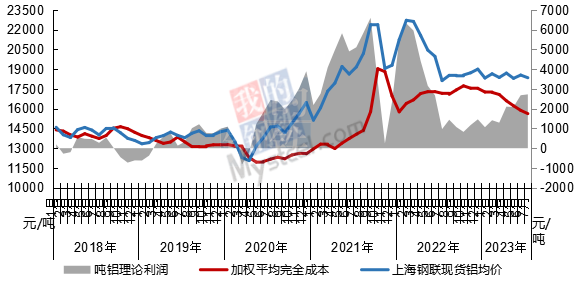

官方微信Mysteel铝研究团队对全国电解铝企业进行调研并测算,2023年7月中国电解铝行业加权平均完全成本为15627元/吨,较上月下降248元/吨。与上海钢联7月铝锭现货均价18354元/吨对比,全行业盈利2727元/吨。成本降幅大于铝价降幅,带动电解铝7月行业平均利润环比提高45元/吨。电解铝各成本项中,电力成本降幅占总成本降幅的近80%,氧化铝及阳极成本降幅并不显著;而电力成本的下降主要是低外购电价区域产能快速复产所致。

电解铝行业加权平均完全成本及理论盈亏

数据来源:Mysteel

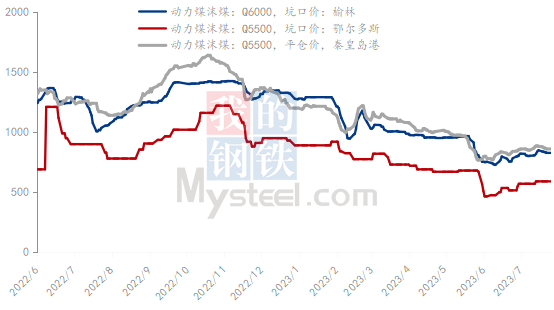

动力煤价窄幅上涨 但铝厂财务口径自备电价表现下降

动力煤价格震荡反弹,据Mysteel7月样本数据,陕西14家样本煤矿坑口价较6月底持平至上涨120元/吨,均值为环比上涨67元/吨。内蒙17家样本煤矿坑口价较6月底环比持平至上升80元/吨,平均上涨33元/吨。新疆两家样本煤矿坑口价环比下降20-50元/吨。港口动力煤车板价环比上涨10-20元/吨,印尼矿环比下降20元/吨。

回顾7月,动力煤市场呈先强后弱。随着全国高温天气持续,全社会用电需求保持强势,煤炭旺季特征明显,电煤需求和市场煤价持续向好,但由于下旬极端天气及电厂高位库存等影响,采购需求难以得到进一步释放,市场煤价上涨支撑不足。

据Mysteel统计,截止7月28日全国252家电厂样本区域存煤总计4561.6万吨,环比降19.7万吨,日耗236.1万吨,环比增6.6万吨,可用天数19.3天,环比降0.6天。

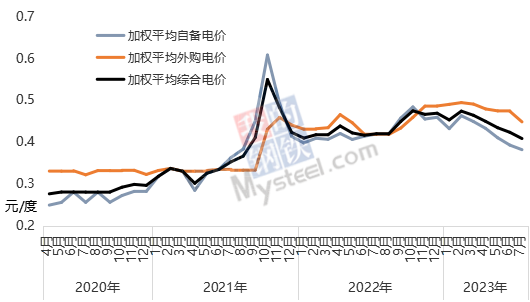

Mysteel对全国电解铝企业自备电厂煤炭到厂价格进行调研并综合考虑煤炭的采购和发运周期后进行测算,同时对铝厂的财务口径综合发电成本进行调研,最终得到7月国内电解铝全行业加权平均自备电价环比下降0.011元/度至0.382 元/度,对于使用自备电生产的产能而言,电力成本平均下降147元/吨。

国内煤炭主产区动力煤价格走势图(元/吨)

数据来源:Mysteel

受低外购电成本地区产能增加影响 加权外购电价表现环比下降

外购电方面,7月电解铝企业外购电价环比下降0.025元/度至0.448元/度,外购电价的下降主要因为西南地区低外购电价产能快速复产导致低外购电价产能占比提升,预计8月随着当地电解铝企业逐步完成复产,外购电价环比降幅将有所收窄。对于使用外购电生产的产能而言,7月电力成本平均下降340元/吨左右。

电解铝行业加权平均电价走势图(元/度)

数据来源:Mysteel

综合测算7月中国电解铝行业加权平均用电价格为0.408元/度,环比下降0.015元/度,降幅为3.52%。展望8月,主产地煤炭供应保持稳定供应,全国高温天气或将逐步缩减,而电厂库存处于高位,煤炭采购需求难以得到进一步释放,市场煤价上涨支撑不足。但考虑电解铝企业用煤成本的滞后性,预计8月自备电价窄幅波动;而随着西南地区电解铝产能复产步入尾声,加权外购电价预计显示小幅下降,预计下月电解铝企业电力成本窄幅波动。

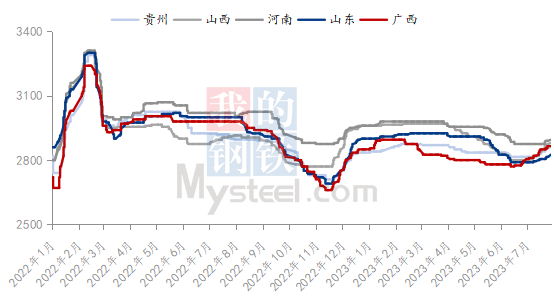

氧化铝价格持续稳中偏强运行

2023年7月国内氧化铝现货价格稳中偏强运行,氧化铝加权月均价为2834元/吨,较上月上涨5元/吨,环比上涨0.18%。本月南方市场基本围绕云南电解铝复产进度展开,随着云南复产规模逐步提升至150万吨/年左右,区域需求突增引发阶段性的供需错配,叠加部分氧化铝企业因矿石供应不足或成本问题导致减产检修偶有出现,区域内现货流通逐渐趋紧,市场陆续出现高价成交,带动现货价格持续上行,其中广西价格涨幅最为明显。北方市场表现相对迟缓,受河南矿山开采受限、南货北运缺乏条件等影响,部分企业生产能力及市场现货供应量同步收紧,买卖双方从前期观望博弈逐渐转换为活跃交易,本月下旬北方地区出现集中的现货升水成交,截止本月末山西最高成交价格达到2910元/吨左右,河南及山东成交价格也开始小幅探涨,带动北方地区价格不断抬升。

上海钢联分地区氧化铝价格走势图

数据来源:Mysteel

展望8月,供应方面,西南地区部分处于减产检修的氧化铝企业,预计在8月中上旬陆续恢复,并且山西某氧化铝企业新建产能计划于下月投产,涉及产能约50万吨/年,投产后该氧化铝企业总产能将达到100万吨/年,整体氧化铝供应呈小幅增加态势。另外,现货价格反弹使得行业利润有所提升,多数氧化铝企业稳产提产意愿较高,8月份国内运行产能维持高位调整概率较大。总体来看,供需双增情况下,西南地区氧化铝供需将维持紧平衡格局,北方地区仍稍显过剩,虽然阶段性的供应偏紧对价格有一定支撑,但考虑到本月现货升水成交较为集中,市场观望氛围渐起,预计8月份国内氧化铝现货价格呈震荡偏强走势。下月预测北方现货价格运行区间在2800-2950元/吨,南方现货价格运行区间在2850-2950元/吨。

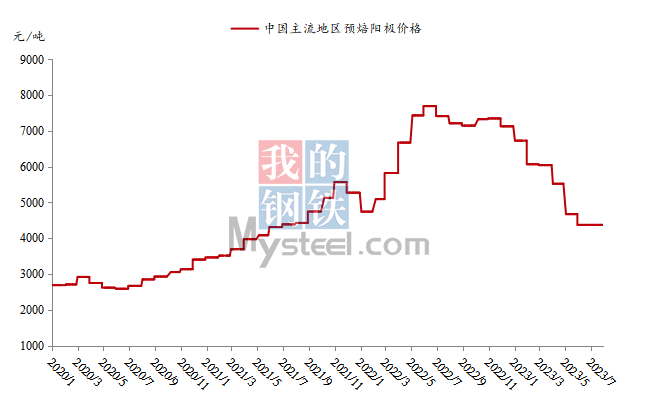

7-8月阳极价格持平 8月阳极成本变动仍不大

据Mysteel统计,7月全国预焙阳极市场价格持稳运行,山东大型电解铝企业7月预焙阳极采购基准价格为4225元/吨,较上月持平。前期原料价格逐步企稳,对预焙阳极价格尚有支撑,随着原材料市场价格低位,以及云南电解铝持续复产,部分企业根据市场行情变化,制定采购和生产计划,产量逐步释放,本月国内预焙阳极市场产销稳定,出货良好。

从供应面看,7月预焙阳极企业运行平稳,产量小幅增加。主产区企业生产运行平稳,多数商用企业执行订单生产,部分商用企业继续外售煅烧焦以及代加工订单,个别前期转产的企业目前暂未恢复阳极生产。西南及西北地区配套企业产量释放稳定,前期减产的企业本月继续复产,湖北某企业本月实现满产,超计划完成生产目标,抚顺某企业预焙阳极老线优化改造项目继续烘炉中,山东、河南新投项目在本月继续释放产量。综合来看,7月全国预焙阳极整体产量小幅提升。

预焙阳极价格走势图

数据来源:Mysteel

原材料方面,8月国产检修炼厂基本恢复正产生产,而石油焦进口量或环比继续下滑,石油焦整体供应较7月份变化不大,预计石油焦市场或有窄幅上涨预期;近期煤沥青原料煤焦油市场呈现一定反弹态势,且市场对于后期看涨情绪依旧较高,煤沥青成本面存较强支撑,据Mysteel了解,山东大型电解铝企业8月预焙阳极采购基准价格为4225元/吨,环比7月价格持平,此前受成本抬升影响,市场多看涨8月价格,在本轮调价过后,目前价格尚未达到市场预期,近期石油焦小幅探涨,煤沥青价格偏强调整,成本端对预焙阳极尚有支撑,后期仍需关注原料价格走势对预焙阳极生产企业盈利情况的影响。

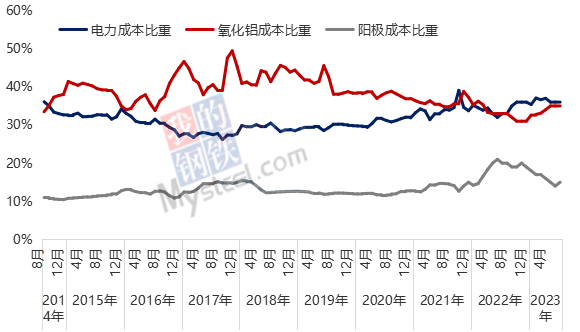

综上,电解铝各成本项中,电力成本比重为36%,氧化铝成本比重为35%,阳极成本比重为15%,整体波动不大。

电解铝成本项占比对比(%)

数据来源:Mysteel

电解铝利润窄幅上涨 除部分新起槽项目外全行业维持盈利水平

7月电解铝行业地区间成本差异有所缩窄,贵州仍然是成本最高的省份。与成本最低的新疆相比,成本差异为5002元/吨,成本两端差值环比扩大47元/吨。电力成本优势地区依旧是电解铝厂成本优势最显著的地区,比如新疆、内蒙及云南。随着动力煤价格的下降逐渐体现到铝厂招标价中,山东、河南地区依旧体现明显利润。而使用风力发电等清洁能源的宁夏青海也维持较高利润水平。

7月中国电解铝行业各省份成本及理论盈亏对比(元/吨)

数据来源:Mysteel

7月电解铝盈利水平环比小幅扩大。据Mysteel测算,按完全成本计,7月电解铝全行业理论盈利比重为98%,较上月盈利水平下降1.2%,盈利水平的下降是受广西部分新起槽项目影响。按现金成本计,7月电解铝仍全行业盈利。

7月电解铝行业产能成本曲线

数据来源:Mysteel

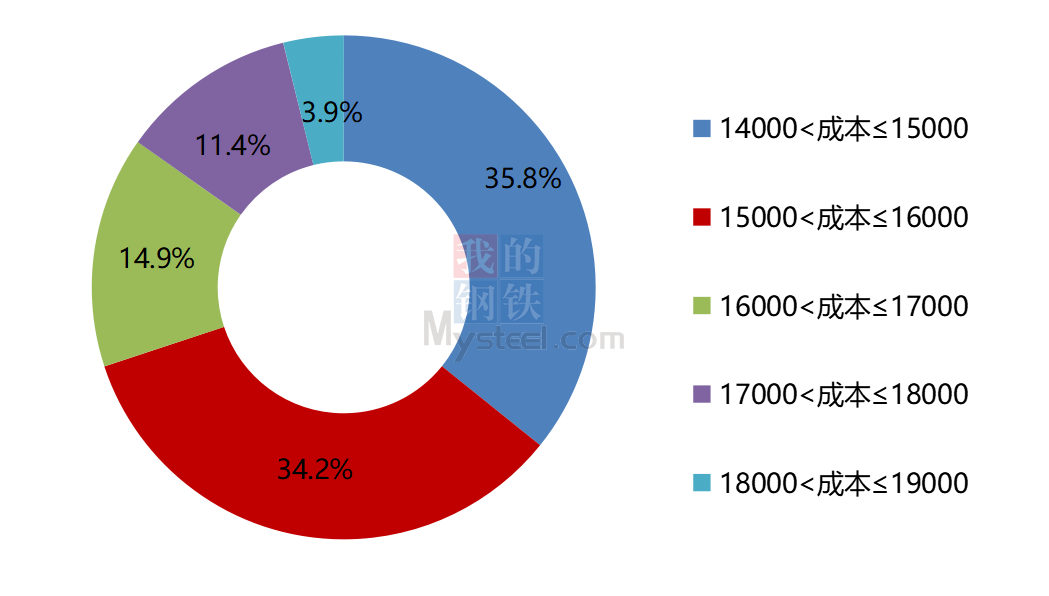

7月各成本区间电解铝产能对比(元/吨,万吨/年)

数据来源:Mysteel

8月电解铝成本预测

Mysteel预计8月电解铝行业加权平均成本平稳为主,环比变动不大。分成本项来看:电力成本中,随着高温逐渐消退,动力煤需求有下降态势,预计动力煤价格难维持上涨趋势;随着低成本产能复产接近尾声、预计外购电价格整体窄幅下降为主;氧化铝价格预计维持震荡上涨趋势,带动成本有所上涨;而阳极虽然原材料价格有小幅反弹但价格企稳为主。综合来看,预计8月电解铝成本平稳为主。

豫公网安备41019702003604号

豫公网安备41019702003604号