手机资讯

手机资讯 官方微信

官方微信摘要 2017年2月,受假期因素影响,汽车产销环比出现下降,但同比保持较快增长。1-2月,汽车产销均呈增长,增幅比上年同期有所提升。一、2月汽车销量同比增长22.4%2月,汽车生产216...

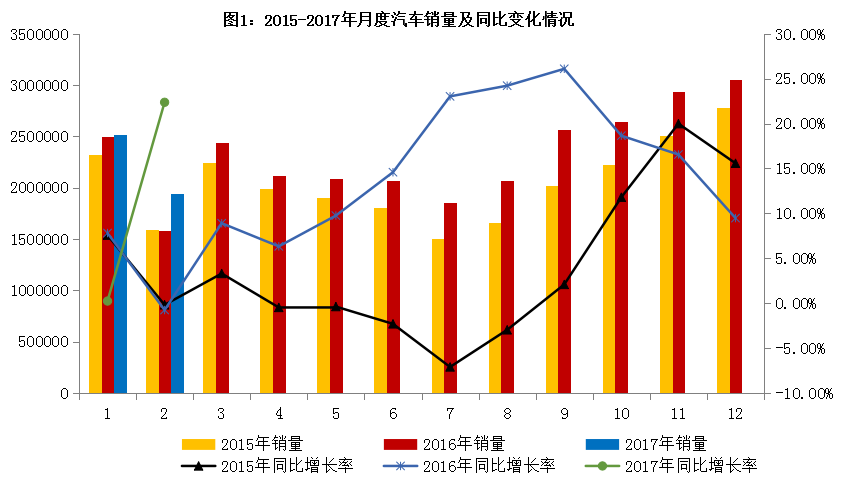

2017年2月,受假期因素影响,汽车产销环比出现下降,但同比保持较快增长。1-2月,汽车产销均呈增长,增幅比上年同期有所提升。一、2月汽车销量同比增长22.4%

2月,汽车生产216.0万辆,环比下降8.8%,同比增长33.8%;销售193.9万辆,环比下降23.0%,同比增长22.4%。

1-2月,汽车产销分别完成452.9万辆和445.9万辆,比上年同期分别增长11.1%和8.8%,高于上年同期7.3和4.5个百分点,总体表现良好。

2月,乘用车产销分别完成184.7辆和163.3万辆,环比分别下降10.8%和26.4%,同比分别增长31.5%和18.3%。其中,轿车销售76.9万辆,同比增长15.1%;SUV销售67.3万辆,同比增长40.0%;MPV销售14.8万辆,同比下降15.2%;交叉型乘用车销售4.3万辆,同比下降25.1%。

1-2月,乘用车累计共销售385.1万辆,同比增长6.3%。其中:轿车销售184.9万辆,同比增长3.8%;SUV销售155.4万辆,同比增长21.6%;MPV销售35.4万辆,同比下降18.7%;交叉型乘用车销售9.4万辆,同比下降26.9%。

据中国汽车工业协会统计,2月,1.6L及以下乘用车增速减缓。本月销售115.7万辆,同比增长17.5%,占乘用车销量比重为70.9%,比上年同期下降0.5个百分点。

1-2月,1.6升及以下乘用车累计销售274.5万辆,比同期增长7.6%,占乘用车销量比重为71.3%,比上年同期提高0.9个百分点。

据中国汽车工业协会统计,2月,中国品牌乘用车共销售78.6万辆,同比增长22.9%,占乘用车销售总量的48.2%,占有率比上月提升4.2个百分点。

1-2月,中国品牌乘用车累计共销售176.3万辆,同比增长6.1%,占乘用车销售总量的45.8%;其中轿车销量37.4万辆,同比增长3.4%,市场份额20.3%;SUV销量97.8万辆,同比增长28.3%,市场份额62.9%;MPV销量31.7万辆,同比下降22.4%,市场份额89.5%。

(二)2月商用车销售同比增长50%

2月,受货车增长拉动,商用车销量总体保持高速增长,产销分别完成31.2万辆和30.7万辆,环比分别增长5.0%和1.7%,同比分别增长49.0%和49.9%。货车产销分别为29.0万辆和28.2万辆,同比分别增长58.5%和57.4%。

1-2月,商用车产销累计分别完成61.0万辆和60.8万辆,比上年同期分别增长19.4%和28.3%,高于汽车总体8.3和19.5个百分点。分车型产销情况看,客车产销比上年同期分别下降28.5%和23.5%;货车产销比上年同期分别增长了27.4%和37.4%,货车产销量继续较快增长。

2月,新能源汽车产销均完成1.8万辆,同比分别增长15.5%和30.3%。其中纯电动汽车产销分别完成1.5万辆和1.4万辆,同比分别增长32.3%和49.5%;插电式混合动力汽车产销分别完成0.26万辆和0.37万辆,同比分别下降33.5%和12.4%。

1-2月,新能源汽车累计生产和销售均为2.5万辆,比上年同期分别下降33.5和30.5%。其中纯电动汽车产销分别完成2.1万辆和1.9万辆,比上年同期分别下降23.6%和23.4%;插电式混合动力汽车产销分别完成0.40万辆和0.58万辆,比上年同期分别下降60.5%和46.7%。

根据海关统计口径,2017年1月汽车整车共进口7.9万辆,比上年同期增长28.9%;汽车整车出口7.4万辆,比上年同期增长66.1%。

豫公网安备41019702003604号

豫公网安备41019702003604号