手机资讯

手机资讯 官方微信

官方微信摘要 导语2016年虽然是去产能的开端之年,但去产能效果并不是非常理想。前11月粗钢产量不降反升,主要是受钢材价反持续反弹影响,钢厂生产热情不减。2016年可谓是改革年,年初围绕钢铁、煤...

导语2016年虽然是去产能的开端之年,但去产能效果并不是非常理想。前11月粗钢产量不降反升,主要是受钢材价反持续反弹影响,钢厂生产热情不减。

2016年可谓是改革年,年初围绕钢铁、煤炭等过剩行业去产能密集出台了一系列政策,且确定了十三五期间钢铁行业发展目标。化解产能过剩、进行大型结构性重组、遏制行业无序竞争、加大产品创新、促进绿色发展,以及鼓励企业走出去。

2016年开始,5年内将压减粗钢产能1亿至1.5亿吨,行业兼并重组取得实质性进展。到2017年,钢铁产能严重过剩的矛盾得到有效化解,产能规模基本合理,产能利用率达到80%以上。其中2016年压减产能目标为4500万吨。根据工信部公布数据显示,钢铁行业已提前完成全年4500万吨的去产能任务,不过值得注意的是,在压减的钢铁产能中,早已停产的僵尸产能占比很高,短期对于钢铁供给影响不大。

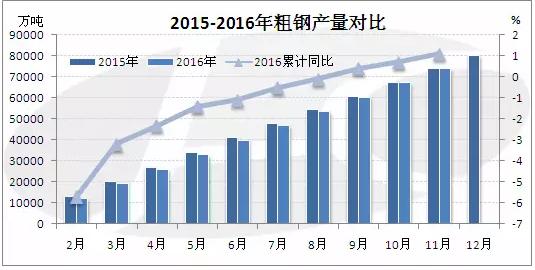

根据统计局数据显示:2016年1-11月,粗钢累计产量73893.7万吨,同比增长5%。预估2016年全国粗钢产量在8.06亿吨。前10个月,粗钢产量同比一直处于下降状态,11月粗钢累计产量逆转,由降转升。具体如下图所示。

数据来源:金联创(原金银岛资讯)

进入2017年,钢铁行业去产能工作将继续推进,压减的在产产能占比也将显著提高,对钢铁供给端的影响将得到体现。其次,国家环保督查力度持续加强,对唐山、江苏地区中小钢企影响显著,对生产地条钢的企业更是加大了打击力度,该趋势预计在2017年会继续增强。预计2017年粗钢产量下降2%,至7.9亿吨。

豫公网安备41019702003604号

豫公网安备41019702003604号