手机资讯

手机资讯 官方微信

官方微信摘要 一、全球制造业扩张速度创两年新高,就业有所企稳10月全球制造业PMI延续9月上涨趋势,录得52.0(前值为51.0,下同),创两年新高。各分项指标也表现强势,纷纷传下新高:产出分项...

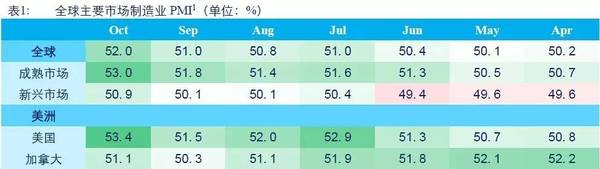

一、全球制造业扩张速度创两年新高,就业有所企稳10月全球制造业PMI延续9月上涨趋势,录得52.0(前值为51.0,下同),创两年新高。各分项指标也表现强势,纷纷传下新高:产出分项大幅上涨,录得53.6(51.9),创2014年9月以来新高;新订单分项录得52.8(51.3),持续上涨并创2014年11月以来新高;价格分项也大幅上涨,录得55.3(52.7),创2014年1月以来新高;就业分项录得50.7(50.2),连续两个月维持扩张,显示全球制造业就业有企稳之势。

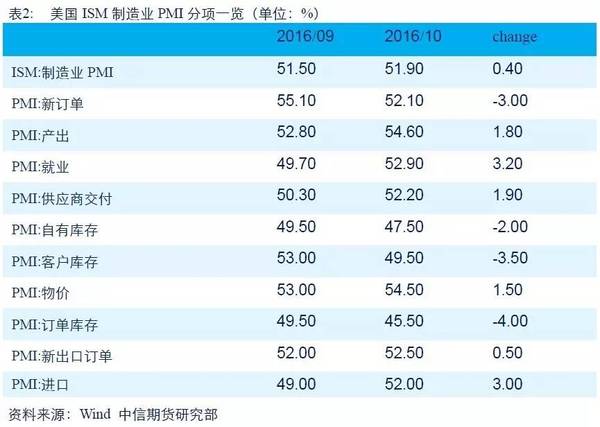

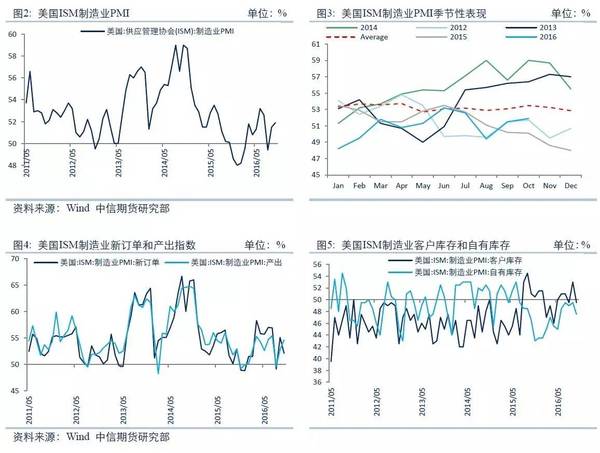

美国10月ISM制造业指数51.9,好于预期(51.7)及前值(51.5)。ISM制造业指数在8月意外陷入萎缩后9、10月连续录得上涨,并持续维持扩张趋势,市场对美国制造业萎缩的担忧持续修复。

从分项来看,新订单指数9月录得强势上涨后,10月出现回调,但仍维持扩张趋势;产出分项及新出口订单分项均延续前期上涨趋势。从库存来看,上游供应商的自有库存再度下跌,连续16个月处于萎缩区;下游采购商的客户库存9月大幅上涨站上枯荣线,10月再度跌破,呈萎缩趋势,显示出美国企业补库存意愿复苏仍不够稳健。就业分项指数连续三月陷入萎缩后,10月再度站上枯荣线,录得52.90,表明就业市场表现逐步回暖,预示着周五的非农就业数据可能表现不俗,就业市场的稳健对美联储年底加息形成支撑。美国ISM制造业8月意外陷入萎缩后连续两个月持续上涨,维持扩张,市场对美国制造业及美国经济萎缩的担忧有所平息。

欧元区10月制造业PMI终值53.5,为2014年1月以来最高,高于预期的53.3,初值为53.3,9月终值52.6。在德国、荷兰带领下,欧元区制造业10月增长加速。从分项指标来看,产出、新增订单、新增出口订单及就业增速均加快,但投入成本及产出价格均上涨,价格压力呈现进一步上涨的迹象。

欧元区多数成员国10月制造业表现强势,8个国家中有5个国家制造业扩张速度更快了,其中荷兰、德国、奥地利及西班牙等国增长强势,是欧元区10月制造业创新高的引擎。值得注意的是,前期持续萎缩的法国制造业10月站上枯荣线,为8个月来受此增长,增速为逾两年半以来最高。唯一的瑕疵在于希腊制造业仍深陷萎缩泥淖,PMI指数进一步下滑;此外意大利制造业尽管仍维持扩张,但指数出现小幅回落,后期需要密切关注其制造业走势。

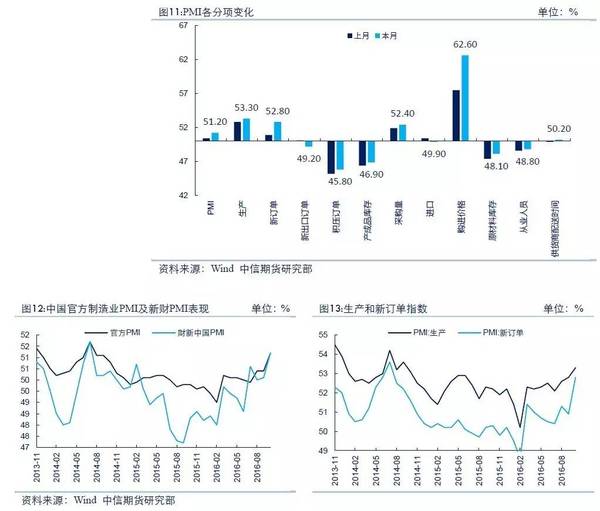

中国10月官方制造业PMI录得51.2,较50.4的前值有大幅回升;10月新财中国制造业PMI录得501.2,同样明显好转。10月制造业需求有所好转,是带动PMI整理回升的主要力量,需求的回暖提振企业生产信心和补库意愿,生产和库存有所抬升。与此同时,供需矛盾进一步缓解。10月制造业PMI各分项明显好转。

终端需求好转,企业有所补库;10月新订单指数大幅回升至52.8(前期50.9,下同),新出口订单录得49.2(50.1),进口指数录得49.9(50.4),终端需求有所好转,与此同时,生产指数小幅回升至53.3(52.8),产需缺口继续收窄,缓解供需矛盾;受终端需求好转利好,企业有补库存的行为,下游产成品库存指数回升至46.9(46.4),上游原材料库存指数回升至48.1(47.4)。

中国10月大型、中型、小型企业指数分别录得52.5(52.6)、49.9(48.2)、48.3(46.1),收缩幅度明显收窄。中小型企业成为PMI回升的主力,显示经济结构进一步合理,经济回暖的可持续性增强。

另外值得注意的是,10月企业购进价格指数录得62.6(57.5),企业补库存意愿的上升推动工业领域通胀快速回升,将影响短期政策宽松政策的空间。

最后,从高频数据来讲,房地产调控后,地产销售持续回落,10月30城地产销售面积持续下降。后期随着房地产调控政策影响的逐渐出现,一旦房地产投资继续重回疲软将加大经济下行压力,因此目前对后续经济仍维持谨慎态度。

豫公网安备41019702003604号

豫公网安备41019702003604号