手机资讯

手机资讯 官方微信

官方微信摘要 从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,9月份为49.2%,较上月回落4.2个百分点,在连续两个月回升之后再度回落至50%的荣枯线以下。主要分项指数当中,生产...

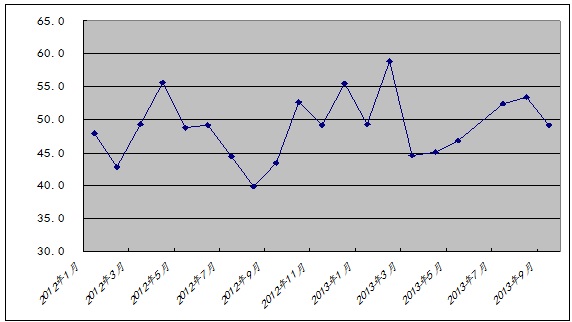

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,9月份为49.2%,较上月回落4.2个百分点,在连续两个月回升之后再度回落至50%的荣枯线以下。主要分项指数当中,生产指数回升,新订单指数下滑至收缩区间,产成品库存指数激增至扩张区间,购进价格指数高位回落,显示出当前市场供需矛盾加大,钢铁行业复苏之路依然曲折。但同时也要看到,一些利多因素正在累积。目前,国内宏观经济明显趋好,铁路、公路、城市基础设施建设加快,环保治理的各项政策正在逐步落实和实施,将会对市场带来提振作用。综合来看,我们预计后市价格深幅下滑的可能性不大,短期内将维持弱势震荡格局,或在四季度的中后期迎来一波上涨行情。

图1:2012年以来钢铁行业PMI指数变化情况

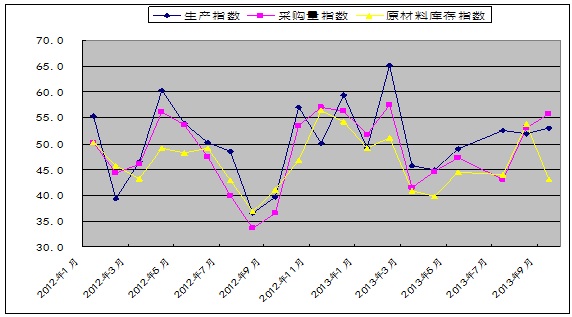

9月份,钢铁行业生产指数为53.0%,较上月回升1.1个百分点,连续三个月处于50%的临界点上方。7、8月份钢材市场上演“淡季不淡”行情,钢价大幅反弹。7月份国内大中型钢企扭亏为盈,实现利润23亿元,8月份利润扩大至31.16亿元。随着大中型钢企的盈利状况不断好转,其主动减产的意愿降低,国内粗钢产量再度回升。据国家统计局数据显示,8月份全国粗钢日均产量213.81万吨,环比增长1.24%,结束了连续三个月以来下滑态势。另据中钢协最新统计数据,9月中旬全国粗钢日均产量214.35万吨,环比9月上旬上涨了0.66%。同期重点钢企粗钢日产量环比增幅更大,当旬重点钢企粗钢日产量为177.95万吨,环比9月上旬上涨了0.97%,创下历史新高。

与此同时,和生产相关的采购活动则继续呈现活跃态势。当月采购量指数继续回升,达到55.9%,较上月上升2.8个百分点;而原材料库存指数则大幅回落10.7个百分点,至43.1%。从这两个指数的变化情况来看,在钢企盈利能力仍然较好、以及原料储备不足的背景下,当前企业备货更显积极,增产意愿强烈。

9月份整体高炉开工率环比8月有所回升,同比去年9月增速也较为明显,且开工率持续保持在90%以上的水平。据统计,截止9月27日,在调查的163家钢厂中,高炉开工率为91.65%,较之前一周增加0.26%;其中仅27家钢厂高炉检修。从目前的生产节奏来看,如果环保治理政策不能得到坚决贯彻执行,后期粗钢产量很可能将继续回升,市场资源供应压力或将进一步增大。

图2:2012年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

豫公网安备41019702003604号

豫公网安备41019702003604号