手机资讯

手机资讯 官方微信

官方微信摘要 从目前的情况来看我国氧化铝产能和产量大幅增长的势头基本已经结束,即使是今年新建和再建的氧化铝项目也屈指可数。据我国国家统计局的官方数据显示,去年11月份中国氧化铝的总产量为166....

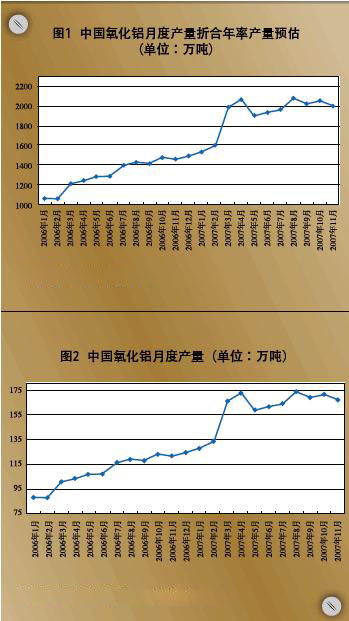

从目前的情况来看我国氧化铝产能和产量大幅增长的势头基本已经结束,即使是今年新建和再建的氧化铝项目也屈指可数。 据我国国家统计局的官方数据显示,去年11月份中国氧化铝的总产量为166.93万吨,同比增长38.1%。2007年前11个月我国氧化铝总产量为1772.222万吨,同比大幅增长48.7%。

2007年我国氧化铝产能投放主要集中在2007年2季度前后,当时氧化铝的产量同比去年增长率超过了55%,随后因价格回落,一些企业产能投放呈现滑落并放缓的趋势。

正如图1、图2所示,我国氧化铝产量大幅增加的峰值是在2季度,其产量折合年率一直保持在2000万吨的水平,其中11月份的产量折合年率为2031万吨。

同时业内有消息称,08年早些时候我国有部分大型氧化铝扩产项目将有可能投产,所以一旦投产的话,届时国内氧化铝产量将会再一次出现集中投放的局面。但对于这些企业能否按时投产我们依旧持保留观望态度,因为目前国内的氧化铝企业在投产和技术解决方面都表现的相当谨慎,一旦市场有变化或者技术不足以支持投产,氧化铝厂就有可能推迟投产的日期甚至有可能考虑出售本来已经建成的产能。这些主要表现在一些小型氧化铝企业上面。

对于以上分析的预测也是有事实根据的。我们对07年下半年尤其是年底几个月的氧化铝增产预估就没有实现,在早期的分析中我们认为2007年年底将有将近300万吨的产能逐渐投放,但目前来看这些项目的主要投产日期又推迟到了春暖花开的4月左右,因为那时客观天气条件才能够保证生产的稳定。比如广西的华银项目,比如信发集团在广西的项目,还有开曼、香江万基、交口肥美等等,这些项目的投产基本都集中在明年2季度以后或者更迟一些。同时氧化铝生产成本的提高,特别是进口铝土矿的成本提高使我国国产氧化铝产能的扩张情况得到了一定的抑制。这种情况主要集中在山东一带使用进口铝土矿的企业。根据我们了解的情况,明年新签订的印度和印尼运至中国的到岸稳定品位铝土矿平均价格在75-80美元/吨之间,折合成目前的吨氧化铝完全成本在3000元以上,而且随着品位的逐渐下降,山东地区的这些氧化铝企业越来越开始注意产能的稳定和健康投放。

今年原铝产量增长依旧保持强劲势头,目前看由于氧化铝的产量增长高峰和电解铝产量的增长高峰出现了不一致,导致氧化铝价格在前期压力巨大并持续下滑的状况下转而急剧释放并快速上涨。从11月中旬开始,非中铝系的氧化铝价格从当时最低的3150元左右一路飚升至目前的4200元/吨,而时间还不到一个月时间。中铝以及非中铝系生产厂家以纷纷上调其氧化铝的价格来应对生产成本的增加以及满足电解铝厂商已经开始的春节前建立库存的需求。同时这种上涨可以看作是对前期低位走势的修复甚至还可以被看作是报复性反弹。据国家统计局的的最新数据显示,今年11月份我国电解铝的产量为113.15万吨,同比增长34.4%,而精确的产量数据还要等到稍后发布。

豫公网安备41019702003604号

豫公网安备41019702003604号